... per farvi gli auguri di buon Natale.

Il prof.

giovedì 25 dicembre 2014

martedì 16 dicembre 2014

LINK dell'esercitazione svolta in classe sul Rendiconto finanziario (RF) sulla disponibilità monetaria netta (DMN)

Riporto qui sotto il LINK alla pagina da cui ho tratto l'esercitazione svolta in classe per presentarvi il rendiconto finanziario (RF) d'analisi delle variazioni delle disponibilità monetaria netta (DMN).

Destinato a chi perdesse la copia consegnata durante le lezioni o a chi non l'avesse mai ricevuta.

LINK al rendiconto finanziario sulla DMN

Il prof.

Destinato a chi perdesse la copia consegnata durante le lezioni o a chi non l'avesse mai ricevuta.

LINK al rendiconto finanziario sulla DMN

Il prof.

sabato 13 dicembre 2014

Occhio al calcolo della variazione del CCN operativo nel Rendiconto Finanziario della DISPO. MONETARIA NETTA

Il prof. ricorda che:

l'aumento dei crediti commerciali è un IMPIEGO di risorse monetarie (in quanto non è stato ancora incassato ciò che risulta essere già venduto)

mentre

la diminuzione dei crediti commerciali è una FONTE di risorse monetarie (in quanto viene incassato ora anche ciò che era stato precedentemente venduto ma non pagato subito)

mentre

l'aumento dei debiti commerciali è una FONTE di risorse monetarie (in quanto non è stato ancora pagato ciò che risulta essere già acquistato)

mentre

la diminuzione dei debiti commerciali è un IMPIEGO di risorse monetarie (in quanto viene pagato ora anche ciò che era stato precedentemente comprato ma non pagato subito).

Buon sabato sera a tutti!

l'aumento dei crediti commerciali è un IMPIEGO di risorse monetarie (in quanto non è stato ancora incassato ciò che risulta essere già venduto)

mentre

la diminuzione dei crediti commerciali è una FONTE di risorse monetarie (in quanto viene incassato ora anche ciò che era stato precedentemente venduto ma non pagato subito)

mentre

l'aumento dei debiti commerciali è una FONTE di risorse monetarie (in quanto non è stato ancora pagato ciò che risulta essere già acquistato)

mentre

la diminuzione dei debiti commerciali è un IMPIEGO di risorse monetarie (in quanto viene pagato ora anche ciò che era stato precedentemente comprato ma non pagato subito).

Buon sabato sera a tutti!

TERZA: esercizio fatto in classe giovedì 11-12-2014

Come concordato in classe, oltre che stamparvi lì per lì il contenuto del file utilizzato giovedì (11-12-2014) sera per svolgere l'esercizio in preparazione al compito di martedì (16-12), vi rendo disponibile sul blog il file stesso.

In più nel compito penso di mettervi la registrazione e il pagamento di una fattura di vendita (attenzione all'IVA che per quel che riguarda le vendite è ns/ ... complete the sentence!) con spese documentate anticipate per nome e per conto del cliente (registrazione già in classe); poi magari vi faccio calcolare quanta merce mi rimane in magazzino; poi ve la faccio valutare con uno dei criteri visti in classe; e infine vi faccio liquidare l'IVA e ve la faccio versare il ... del mese ... (fill the empty spaces with the right words!).

FILE XLS

Il prof.

In più nel compito penso di mettervi la registrazione e il pagamento di una fattura di vendita (attenzione all'IVA che per quel che riguarda le vendite è ns/ ... complete the sentence!) con spese documentate anticipate per nome e per conto del cliente (registrazione già in classe); poi magari vi faccio calcolare quanta merce mi rimane in magazzino; poi ve la faccio valutare con uno dei criteri visti in classe; e infine vi faccio liquidare l'IVA e ve la faccio versare il ... del mese ... (fill the empty spaces with the right words!).

FILE XLS

Il prof.

mercoledì 10 dicembre 2014

Il rendiconto finanziario (RF) per l'analisi della variazione della disponibilità monetaria netta (DMN)

Dopo aver svolto un'esercitazione guidata in classe e avervi spiegato i vari passaggi per completare il 2.do tipo di rendiconto finanziario, quello che analizza la variazione della disponibilità monetaria netta (DMN) - che poi alla fin fine sarebbe dei due quello effettivamente "monetario" in quanto va ad esaminare i motivi per cui la "cassa" (intesa come cassa + c/c attivi - eventuali c/c passivi: i c/c passivi sono quelli per cui alla data della chiusura dell'esercizio c'è il cd. "scoperto di conto corrente" alias il "sono in rosso" ovvero su quel conto è la banca che momentaneamente vi sta prestando del denaro) ha subito, nel corso dell'ultimo anno, dei mutamenti (aumenti o diminuzioni) - qui sotto trovate il materiale dell'esercitazione che state svolgendo in autonomia, sempre relativamente allo stesso tipo di rendiconto finanziario.

Il prof.

TESTO IN PDF

STATO PATRIMONIALE IN PDF

CONTO ECONOMICO IN PDF

CALCOLI E PROSPETTI IN PDF

FILE XLS COMPLETO

Il prof.

TESTO IN PDF

STATO PATRIMONIALE IN PDF

CONTO ECONOMICO IN PDF

CALCOLI E PROSPETTI IN PDF

FILE XLS COMPLETO

lunedì 1 dicembre 2014

Esercitazione sul rendiconto finanziario per l'analisi delle variazioni del capitale circolante netto (CCN=AC-DB)

Passiamo dall'analisi per margini e indici all'analisi dei flussi (= delle variazioni) monetarie e finanziarie.

I rendiconti finanziari, purtroppo per voi, sono 2 (non uno solo):

a) quello relativo all'analisi delle variazioni del capitale circolante netto (CCN) che ricordo è dato dalla differenza tra attivo circolante chiamato anche, all'anglosassone, attivo "corrente" e i debiti a breve (chiamati anche passività "correnti");

b) quello monetario puro relativo all'analisi delle variazioni della disponibilità monetaria netta ovvero delle "cause" di ciò che ha "movimentato" la "cassa" intesa in senso piuttosto largo, comprendendo sia la cassa vera e propria, sia i saldi dei diversi conti correnti "attivi" (con saldo a favore dell'azienda ovvero con denaro depositato) e "passivi" (con saldo a sfavore dell'azienda in quanto sconfinante nel cd. rosso per elasticità di cassa o altro nei casi più delicati).

RICORDA: nel bilanco redatto con i principi contabili internazionali IAS/IFRS il rendiconto finanziario non è solo un documento obbligatorio ma il documento centrale attorno a cui ruota l'intero gruppo di documenti perché per gli inglesi/americani l'aspetto economico è in ogni caso soggetto a decisioni individuali/imprenditoriali mentre l'unico aspetto (dei 3 della gestione aziendale) analizzabile oggettivamente è quello monetario (analisi di ciò che ha fatto aumentare le entrate e di ciò che ha fatto diminuire le uscite o viceversa).

Infatti, se l'azienda è "sana" dal punto di vista monetario (= genera "nuove" e "fresche" risorse monetarie soprattutto a livello di flusso di cassa generato dalla vendita dei prodotti finiti) allora lo è sicuramente anche dal punto di vista economico.

Qui sotto ci sono i vari PDF e il file xls con lo svolgimento dell'esercitazione svolta in classe sul rendiconto finanziario relativo all'analisi delle variazioni del capitale circolante netto.

Domani inizieremo a fare un esercizio sull'altro rendiconto finanziario (quello relativo alla disponibilità monetaria netta).

RICORDA: le varie fasi di svolgimento dell'esercizio sul rendiconto finanziario CCN.

1. bisogna mettere in ordine i saldi dei diversi conti all'interno di uno stato patrimoniale riclassificato (per l'attivo in ordine di liquidabilità, dal meno liquido al più liquido; per il passivo in ordine d'esigibilità del "debito", dal non esigibile, all'esigibile a lungo termine, all'esigibile a breve termine);

2. calcolo del CCN per entrambi gli esercizi;

3. calcolo della variazione del CCN (ricordando che la formula è: risultato finale - risultato iniziale. Attenzione! Al segno soprattutto se il risultato iniziale è negativo.);

4. redazione della seconda parte del rendiconto finanziario, quella dell'analisi delle singole voci che compongono la formula del CCN = AC - DB. Il calcolo della variazione del CCN nella seconda parte del RF è più intuitivo di quello della prima e quindi siccome il risultato della variazione dev'essere per forza uguale a quello appena fatto per il punto n. 3, qualora la varizione calcolata sia diversa, sarebbe un po' più facile trovare dov'è stato fatto l'errore.

5. redazione della prima parte del rendiconto finanziario, quella dell'analisi delle singole voci che compongono la formula del margine di struttura di II tipo (RICORDA: AC-DB=PN+DL-AI).

RICORDA: i punti nn. 3, 4 e 5 devono riportare tutti la stessa varaizione del CCN!

PDF: testo esercitazione

PDF: lo stato patrimoniale

PDF: seconda parte RF CCN

PDF: prima parte RF CCN

XLS con tutto (calcoli compresi)

Il prof.

I rendiconti finanziari, purtroppo per voi, sono 2 (non uno solo):

a) quello relativo all'analisi delle variazioni del capitale circolante netto (CCN) che ricordo è dato dalla differenza tra attivo circolante chiamato anche, all'anglosassone, attivo "corrente" e i debiti a breve (chiamati anche passività "correnti");

b) quello monetario puro relativo all'analisi delle variazioni della disponibilità monetaria netta ovvero delle "cause" di ciò che ha "movimentato" la "cassa" intesa in senso piuttosto largo, comprendendo sia la cassa vera e propria, sia i saldi dei diversi conti correnti "attivi" (con saldo a favore dell'azienda ovvero con denaro depositato) e "passivi" (con saldo a sfavore dell'azienda in quanto sconfinante nel cd. rosso per elasticità di cassa o altro nei casi più delicati).

RICORDA: nel bilanco redatto con i principi contabili internazionali IAS/IFRS il rendiconto finanziario non è solo un documento obbligatorio ma il documento centrale attorno a cui ruota l'intero gruppo di documenti perché per gli inglesi/americani l'aspetto economico è in ogni caso soggetto a decisioni individuali/imprenditoriali mentre l'unico aspetto (dei 3 della gestione aziendale) analizzabile oggettivamente è quello monetario (analisi di ciò che ha fatto aumentare le entrate e di ciò che ha fatto diminuire le uscite o viceversa).

Infatti, se l'azienda è "sana" dal punto di vista monetario (= genera "nuove" e "fresche" risorse monetarie soprattutto a livello di flusso di cassa generato dalla vendita dei prodotti finiti) allora lo è sicuramente anche dal punto di vista economico.

Qui sotto ci sono i vari PDF e il file xls con lo svolgimento dell'esercitazione svolta in classe sul rendiconto finanziario relativo all'analisi delle variazioni del capitale circolante netto.

Domani inizieremo a fare un esercizio sull'altro rendiconto finanziario (quello relativo alla disponibilità monetaria netta).

RICORDA: le varie fasi di svolgimento dell'esercizio sul rendiconto finanziario CCN.

1. bisogna mettere in ordine i saldi dei diversi conti all'interno di uno stato patrimoniale riclassificato (per l'attivo in ordine di liquidabilità, dal meno liquido al più liquido; per il passivo in ordine d'esigibilità del "debito", dal non esigibile, all'esigibile a lungo termine, all'esigibile a breve termine);

2. calcolo del CCN per entrambi gli esercizi;

3. calcolo della variazione del CCN (ricordando che la formula è: risultato finale - risultato iniziale. Attenzione! Al segno soprattutto se il risultato iniziale è negativo.);

4. redazione della seconda parte del rendiconto finanziario, quella dell'analisi delle singole voci che compongono la formula del CCN = AC - DB. Il calcolo della variazione del CCN nella seconda parte del RF è più intuitivo di quello della prima e quindi siccome il risultato della variazione dev'essere per forza uguale a quello appena fatto per il punto n. 3, qualora la varizione calcolata sia diversa, sarebbe un po' più facile trovare dov'è stato fatto l'errore.

5. redazione della prima parte del rendiconto finanziario, quella dell'analisi delle singole voci che compongono la formula del margine di struttura di II tipo (RICORDA: AC-DB=PN+DL-AI).

RICORDA: i punti nn. 3, 4 e 5 devono riportare tutti la stessa varaizione del CCN!

PDF: testo esercitazione

PDF: lo stato patrimoniale

PDF: seconda parte RF CCN

PDF: prima parte RF CCN

XLS con tutto (calcoli compresi)

Il prof.

Appunti per la terza

sabato 8 novembre 2014

MATEMATICA 1

Sapendo che io cmq alla fine dell'anno devo comprare 30.000 pezzi dal mio fornitore, devo trovare il numero delle quantità di pezzi che per ogni acquisto devo ordinare, tipo, compro tutte le volte 200 pezzi?, compro tutte le volte 300 pezzi?; ovviamente devo scegliere il numero in base al fatto che i costi totali siano i più bassi (CT minimi).

Bisogna sapere che:

- ci sono 72 euro per ogni ordinazione come costo dell'ordinazione quindi se compro a volta quantità maggiori riduco il numero delle ordinazioni totali e quindi diminuisco il costo delle ordinazioni;

- ci sono i costi del magazzino che vanno un tanto (= 3 euro) a pezzo di giacenza media e la giacenza media è = alla quantità ordinata, di volta in volta, diviso 2;

- il costo dei pezzi cambia a seconda del numero di pezzi che voglio di volta in volta per ogni singola ordinazione: se ordino meno di mille pezzi a volta mi fanno pagare 1,5€ a pezzo, se ordino tra i mille e i 1.500 pezzi a volta pago 1,3€ a pezzo, se ordino 1.500 pezzi o di più mi fanno pagare 1€ a pezzo.

Quindi CT (costo totale) deve essere il più basso ed è CT = costi per le ordinazioni + costi per l'immagazzinaggio + costi per l'acquisto dei pezzi. Sono tutti costi variabili (o quasi) rispetto alla quantità acquistata di volta in volta.

QUI c'è la tabella in PDF con tutti i calcoli (in giallo la soluzione).

Qui sotto il grafico che vi ho preparato.

Spero di essere stato utile.

Il prof. (di economia aziendale).

Bisogna sapere che:

- ci sono 72 euro per ogni ordinazione come costo dell'ordinazione quindi se compro a volta quantità maggiori riduco il numero delle ordinazioni totali e quindi diminuisco il costo delle ordinazioni;

- ci sono i costi del magazzino che vanno un tanto (= 3 euro) a pezzo di giacenza media e la giacenza media è = alla quantità ordinata, di volta in volta, diviso 2;

- il costo dei pezzi cambia a seconda del numero di pezzi che voglio di volta in volta per ogni singola ordinazione: se ordino meno di mille pezzi a volta mi fanno pagare 1,5€ a pezzo, se ordino tra i mille e i 1.500 pezzi a volta pago 1,3€ a pezzo, se ordino 1.500 pezzi o di più mi fanno pagare 1€ a pezzo.

Quindi CT (costo totale) deve essere il più basso ed è CT = costi per le ordinazioni + costi per l'immagazzinaggio + costi per l'acquisto dei pezzi. Sono tutti costi variabili (o quasi) rispetto alla quantità acquistata di volta in volta.

QUI c'è la tabella in PDF con tutti i calcoli (in giallo la soluzione).

Qui sotto il grafico che vi ho preparato.

Spero di essere stato utile.

Il prof. (di economia aziendale).

mercoledì 29 ottobre 2014

Esercizio sul BEP

Tratto dal testo di un esame di maturità (vado a memoria, a.d. 2009, materia EGAR dell'alberghiero):

"Un’azienda alberghiera ha una capacità ricettiva annua (aggiungerei MASSIMA) di 24.000 pernottamenti,

sostiene costi fissi annuali pari a 600.000 €

e costi variabili (unitari aggiungerei, sempre io) per la mezza pensione di 36 €.

Il prezzo unitario (di vendita) della mezza pensione è di 80 €.

Il candidato sviluppi i seguenti punti:

1. presenti l'analisi del break even point, sia da un punto di vista matematico che grafico, evidenziando le aree di utile e di perdita;

2. ipotizzando un incremento del 15% dei costi fissi, determini il nuovo punto di equilibrio (ricalcolando il break even point);

3. descriva la situazione che si verrebbe a verificare in caso di riduzione del prezzo di mezza pensione a 65 €;

4. presenti il risultato economico corrispondente ad una ricettività pari al 70% della capacità ricettiva e con riferimento ai dati iniziali."

Punto n. 1

La condizione d'equilibrio nel BEP corrisponde al pareggio economico dove i RICAVI TOTALI sono = ai COSTI TOTALI; a sua volta i COSTI TOTALI sono = ai COSTI FISSI (non variano al variare della produzione nell'ambito di volumi produttivi inferiori a quelli massimi ottenibili data la struttura "fissa" dell'azienda) + i COSTI VARIABILI (questi, invece, variano al variare della produzione).

In formula RT=p*Q=CT=CF+CV=CF+cvu*Q dove p=prezzo unitario di vendita e cvu=costo variabile unitario;

quindi, in definitiva, abbiamo che p*Q=CF+cvu*Q

ovvero p*Q-cvu*Q=CF

che poi sarebbe anche (p-cvu)*Q=CF

infine Q=CF/(p-cvu)

con i dati dell'esercizio Q=€ 600.000/(€80-€36)=€ 600.000/€44= 13.636,36 (numero di pernotti necessari per arrivare alla condizione di pareggio economico RT=CT).

Punto n. 2

I costi fissi passano da € 600.000 a € 600.000*1,15=€ 690.000 (il 15% di € 600.000 è = a € 90.000),

quindi,

il nuovo BEP sarà Q=CF/(p-cvu) = € 690.000/€ 44= 15.681,81 (nuovo numero di pernotti necessari per arrivare alla condizione di pareggio economico RT=CT).

Punto n. 3

Cambia il denominatore del rapporto Q=CF/(p-cvu) perchè viene ridotto il prezzo unitario di vendita;

così si passa a

caso a) Q=CF/(p-cvu) = € 600.000/€ 29= 20.689,65

caso b) Q=CF/(p-cvu) = € 690.000/€ 29= 23.793,10 (siamo poco sotto la capacità ricettiva massima)

Punto n. 4

Il 70 % della capacità ricettiva massima è = 24.000*0,7= 16.800

UT=RT-CT= €80*16.800-€ 600.000-€36*16.800=€1.344.000-€1.204.800=€139.200 (UT).

Il prof.

"Un’azienda alberghiera ha una capacità ricettiva annua (aggiungerei MASSIMA) di 24.000 pernottamenti,

sostiene costi fissi annuali pari a 600.000 €

e costi variabili (unitari aggiungerei, sempre io) per la mezza pensione di 36 €.

Il prezzo unitario (di vendita) della mezza pensione è di 80 €.

Il candidato sviluppi i seguenti punti:

1. presenti l'analisi del break even point, sia da un punto di vista matematico che grafico, evidenziando le aree di utile e di perdita;

2. ipotizzando un incremento del 15% dei costi fissi, determini il nuovo punto di equilibrio (ricalcolando il break even point);

3. descriva la situazione che si verrebbe a verificare in caso di riduzione del prezzo di mezza pensione a 65 €;

4. presenti il risultato economico corrispondente ad una ricettività pari al 70% della capacità ricettiva e con riferimento ai dati iniziali."

Punto n. 1

La condizione d'equilibrio nel BEP corrisponde al pareggio economico dove i RICAVI TOTALI sono = ai COSTI TOTALI; a sua volta i COSTI TOTALI sono = ai COSTI FISSI (non variano al variare della produzione nell'ambito di volumi produttivi inferiori a quelli massimi ottenibili data la struttura "fissa" dell'azienda) + i COSTI VARIABILI (questi, invece, variano al variare della produzione).

In formula RT=p*Q=CT=CF+CV=CF+cvu*Q dove p=prezzo unitario di vendita e cvu=costo variabile unitario;

quindi, in definitiva, abbiamo che p*Q=CF+cvu*Q

ovvero p*Q-cvu*Q=CF

che poi sarebbe anche (p-cvu)*Q=CF

infine Q=CF/(p-cvu)

con i dati dell'esercizio Q=€ 600.000/(€80-€36)=€ 600.000/€44= 13.636,36 (numero di pernotti necessari per arrivare alla condizione di pareggio economico RT=CT).

Punto n. 2

I costi fissi passano da € 600.000 a € 600.000*1,15=€ 690.000 (il 15% di € 600.000 è = a € 90.000),

quindi,

il nuovo BEP sarà Q=CF/(p-cvu) = € 690.000/€ 44= 15.681,81 (nuovo numero di pernotti necessari per arrivare alla condizione di pareggio economico RT=CT).

Punto n. 3

Cambia il denominatore del rapporto Q=CF/(p-cvu) perchè viene ridotto il prezzo unitario di vendita;

così si passa a

caso a) Q=CF/(p-cvu) = € 600.000/€ 29= 20.689,65

caso b) Q=CF/(p-cvu) = € 690.000/€ 29= 23.793,10 (siamo poco sotto la capacità ricettiva massima)

Punto n. 4

Il 70 % della capacità ricettiva massima è = 24.000*0,7= 16.800

UT=RT-CT= €80*16.800-€ 600.000-€36*16.800=€1.344.000-€1.204.800=€139.200 (UT).

Il prof.

BEP o Break Even Point ANALYSIS, in italiano, Analisi Costi-Volumi-Risultati

Su suggerimento di H. eccovi i LINK al materiale didattico online della PARAMOND che abbiamo letto in classe:

QUI scaricate il PDF dell'esercitazione sul BEP,

mentre,

QUI potete guardare cosa c'è l'elenco degli argomenti trattati (ci farà comodo nel proseguo del corso).

Mille grazie a H. per il suggerimento che mi permette di rispettare la licenza CC (come mai non c'ho pensato io... ah, sì... sono già vecchio... senilità).

Il prof.

QUI scaricate il PDF dell'esercitazione sul BEP,

mentre,

QUI potete guardare cosa c'è l'elenco degli argomenti trattati (ci farà comodo nel proseguo del corso).

Mille grazie a H. per il suggerimento che mi permette di rispettare la licenza CC (come mai non c'ho pensato io... ah, sì... sono già vecchio... senilità).

Il prof.

giovedì 23 ottobre 2014

Prime due pagg. di appunti del prof. per la 3 serale

martedì 21 ottobre 2014

Soluzione #2 - 5 serale

In arrivo il testo, qui sotto, e la nuova soluzione XLS dell'esercitazione/compito svolto martedì 21-ott-14.

Il prof.

--TXT--

QUIZZONE:

«RIUSCIRAI A SCOPRIRE L’ERRORE DEL PROF.?»

Se ci sei riuscito, utilizza il dato corretto!

Il candidato presenti la sola colonna degli importi valida per l’anno 2013 dello Stato Patrimoniale e del Conto Economico riclassificato A VALORE AGGIUNTO di Alfa S.p.A., impresa industriale, considerando che dalla rielaborazione del bilancio vengono rilevati i seguenti dati:

Il prof.

--TXT--

QUIZZONE:

«RIUSCIRAI A SCOPRIRE L’ERRORE DEL PROF.?»

Se ci sei riuscito, utilizza il dato corretto!

Il candidato presenti la sola colonna degli importi valida per l’anno 2013 dello Stato Patrimoniale e del Conto Economico riclassificato A VALORE AGGIUNTO di Alfa S.p.A., impresa industriale, considerando che dalla rielaborazione del bilancio vengono rilevati i seguenti dati:

- il capitale sociale è il quadruplo del minimo

stabilito per legge

- la riserva legale è arrivata a € 105.000

- il capitale proprio è uguale a € 2.000.000

- il ROE 4%

- il tasso d’incidenza della gestione non caratteristica: 60%

- il ROI 5%

- il tasso di rigidità degli impieghi 65%

- il ROS 7%

- il capitale circolante netto € 500.000

- l’indice secco di liquidità (quick ratio) 1,3

- la somma degli ammortamenti, accantonamenti, svalutazioni € 190.000

- il costo del personale € 260.000

Dati mancanti opportunamente scelti.

- la riserva legale è arrivata a € 105.000

- il capitale proprio è uguale a € 2.000.000

- il ROE 4%

- il tasso d’incidenza della gestione non caratteristica: 60%

- il ROI 5%

- il tasso di rigidità degli impieghi 65%

- il ROS 7%

- il capitale circolante netto € 500.000

- l’indice secco di liquidità (quick ratio) 1,3

- la somma degli ammortamenti, accantonamenti, svalutazioni € 190.000

- il costo del personale € 260.000

Dati mancanti opportunamente scelti.

domenica 19 ottobre 2014

Finalmente la terza! Esercitazione sul calcolo e sulla registrazione dell'AVVIAMENTO - 3 serale

Con un "leggero" ritardo (avevo detto sabato e invece è domenica sera inoltrata)...

... QUI puoi scaricare il PDF col testo e con lo svolgimento dell'esercitazione sul calcolo e sulla registrazione dell'avviamento in presenza di un apporto del terzo tipo: acquisto di una realtà aziendale già operante.

Il prof.

... QUI puoi scaricare il PDF col testo e con lo svolgimento dell'esercitazione sul calcolo e sulla registrazione dell'avviamento in presenza di un apporto del terzo tipo: acquisto di una realtà aziendale già operante.

Il prof.

venerdì 17 ottobre 2014

mercoledì 15 ottobre 2014

Esercitazione! - 5 serale

Scarica qui:

- il testo dell'esercitazione (con suggerimenti),

- il PDF dello SP risolto,

- il PDF del CE riclassificato a VALORE AGGIUNTO (risolto),

- il file XLS (se volete dare un'occhiata, anche, ai calcoli).

Domani... arrivo in classe con le stampe?

Il prof.

- il testo dell'esercitazione (con suggerimenti),

- il PDF dello SP risolto,

- il PDF del CE riclassificato a VALORE AGGIUNTO (risolto),

- il file XLS (se volete dare un'occhiata, anche, ai calcoli).

Domani... arrivo in classe con le stampe?

Il prof.

lunedì 13 ottobre 2014

Come ti riclassifico il CE del Cod. civile - 5 serale

Ci sono due diversi prospetti che derivano dalla riclassificazione del CE del Cod. civile:

a) conto economico riclassificato A VALORE AGGIUNTO;

b) conto economico riclassificato A RICAVI E COSTO DEL VENDUTO.

1. in quello A VALORE AGGIUNTO i costi sono classificati PER NATURA (come nel Cod. civile), distinguendo i costi, infatti, per singolo fattore produttivo generativo del costo stesso, ad es. la voce "costi del personale" contiene il totale di tutti i costi dell'intero personale in forza all'azienda (indipendentemente da quali siano le diverse mansioni svolte, si mettono insieme i salari degli operai con gli stipendi degli impiegati, con i premi di risultato raggiunti da chi si occupa della promozione dei prodotti);

2. in quello A RICAVI E COSTO DEL VENDUTO i costi sono classificati PER DESTINAZIONE ossia per singola FUNZIONE AZIENDALE svolta all'interno dell'impresa (e qui i "soliti" "costi del personale" vengono suddivisi in 3 parti: quelli che si riferiscono alla linea produttiva, quelli che si riferiscono alla funzione distributiva/commerciale, quelli che si riferiscono all'area amministrativa: per intendersi l'intero costo del personale viene distinto nelle 3 porzioni che spettano agli operai, agli agenti di vendita e agli impiegati).

SCARICA QUI IL PDF con i 2 prospetti riclassificati, la destinazione del valore aggiunto e la formula per il calcolo del "costo del venduto".

Il Prof.

a) conto economico riclassificato A VALORE AGGIUNTO;

b) conto economico riclassificato A RICAVI E COSTO DEL VENDUTO.

1. in quello A VALORE AGGIUNTO i costi sono classificati PER NATURA (come nel Cod. civile), distinguendo i costi, infatti, per singolo fattore produttivo generativo del costo stesso, ad es. la voce "costi del personale" contiene il totale di tutti i costi dell'intero personale in forza all'azienda (indipendentemente da quali siano le diverse mansioni svolte, si mettono insieme i salari degli operai con gli stipendi degli impiegati, con i premi di risultato raggiunti da chi si occupa della promozione dei prodotti);

2. in quello A RICAVI E COSTO DEL VENDUTO i costi sono classificati PER DESTINAZIONE ossia per singola FUNZIONE AZIENDALE svolta all'interno dell'impresa (e qui i "soliti" "costi del personale" vengono suddivisi in 3 parti: quelli che si riferiscono alla linea produttiva, quelli che si riferiscono alla funzione distributiva/commerciale, quelli che si riferiscono all'area amministrativa: per intendersi l'intero costo del personale viene distinto nelle 3 porzioni che spettano agli operai, agli agenti di vendita e agli impiegati).

SCARICA QUI IL PDF con i 2 prospetti riclassificati, la destinazione del valore aggiunto e la formula per il calcolo del "costo del venduto".

Il Prof.

CE riclassificato di una società non quotata e non industriale - 5 serale

SCARICA QUI IL PDF.

Commenti?

Come va la gestione caratteristica?

E quella finanziaria?

E quella straordinaria?

Da quale di queste tre gestioni dipende, in definitiva, l'utile d'esercizio mostrato alla fine del CE?

Secondo voi, la situazione è ottimale o dovrebbe essere migliorata in futuro?

Il prof.

Commenti?

Come va la gestione caratteristica?

E quella finanziaria?

E quella straordinaria?

Da quale di queste tre gestioni dipende, in definitiva, l'utile d'esercizio mostrato alla fine del CE?

Secondo voi, la situazione è ottimale o dovrebbe essere migliorata in futuro?

Il prof.

Non c'è solo l'«IVA»: il VALORE AGGIUNTO nella riclassificazione del CE da Cod. civile - 5 serale

Comunicazione di servizio: da qui in avanti niente immagini, fogli di calcolo e altro; da qui in avanti solo PDF (perché sono più facili da stampare).

Continuo ad andare per punti:

1. Il primo dei risultati intermedi evidenziabili nel CE riclassificato è proprio il VALORE AGGIUNTO (proprio quello che viene tassato mediante l'IVA).

2. Il VALORE AGGIUNTO viene suddiviso (in parti non uguali) tra alcuni STAKEHOLDERS (chi sono? Coloro che sono interessati a leggere il bilancio per conoscere l'andamanto "passato" dell'azienda)

3. A chi va il valore aggiunto? Quali sono le sue possibili destinazioni?

4. Sottoforma di...?

5. Per far cosa?

Lo saprete solo se...

...SCARICA QUI L'APPOSITO PDF.

Il prof.

Continuo ad andare per punti:

1. Il primo dei risultati intermedi evidenziabili nel CE riclassificato è proprio il VALORE AGGIUNTO (proprio quello che viene tassato mediante l'IVA).

2. Il VALORE AGGIUNTO viene suddiviso (in parti non uguali) tra alcuni STAKEHOLDERS (chi sono? Coloro che sono interessati a leggere il bilancio per conoscere l'andamanto "passato" dell'azienda)

3. A chi va il valore aggiunto? Quali sono le sue possibili destinazioni?

4. Sottoforma di...?

5. Per far cosa?

Lo saprete solo se...

...SCARICA QUI L'APPOSITO PDF.

Il prof.

Le diverse gestioni (in teoria) - 5 serale

Ho deciso che vado per punti sintetici, vediamo un po' se questa novità vi piace e soprattutto se vi serve per memorizzare al meglio il contenuto del post.

1. lo schema fisso e prestabilito dal Codice civile per il CE ha una forma "SCALARE",

2. "SCALARE" vuol dire che gli importi delle singole voci vengono ordinati dall'alto verso il basso del foglio,

3. ciò permette di raggruppare alcune voci e quindi ciò consente anche di calcolare ed evidenziare dei RISULTATI INTERMEDI prima di arrivare alla fine del CE (alla fine c'è scritto l'utile d'esercizio, come differenza tra la somma dei "soli" ricavi di competenza dell'esercizio - la somma dei "soli" costi di competenza dell'esercizio = PRINCIPIO DI COMPETENZA ECONOMICA),

4. purtroppo I RISULTATI INTERMEDI CALCOLATI NEL PROSPETTO DEL CE DEL CODICE CIVILE "IN TEORIA" NON SONO CORRETTI IN QUANTO I RAGGRUPPAMENTI FATTI IN QUEL PROSPETTO COMPRENDONO VOCI CHE POTREMMO DEFINIRE "MISCHIATE",

5. è per questo che il prospetto fisso del CE del Codice civile deve essere rielaborato ordinando in maniera teoricamente corretta le singole voci, allo scopo di ottenere dei risultati intermedi che effettivamente abbiano un significato "logico",

6. prima di riclassificare bisogna conoscere quali sono le diverse AREE GESTIONALI = LE DIVERSE GESTIONI in base alle quali possono essere raggruppate e suddivise le differenti voci del CE,

a) GESTIONE CARATTERISTICA o TIPICA = raggruppa tutti i costi e i ricavi collegati allo svolgimento della "sola" attività PER CUI E' NATA L'IMPRESA,

b) GESTIONE EXTRACARATTERISTICA o ATIPICA o ACCESSORIA o PATRIMONIALE = raggruppa tutti i costi e i ricavi collegati allo svolgimento di una o più attività MARGINALI o SECONDARIE rispetto a quella per cui l'azienda è sorta. Generalmente si tratta della gestione di un bene immobile che nulla ha a che fare con la gestione caratteristica. Ricordate l'esempio fatto a lezione?

c) GESTIONE FINANZIARIA = comprende "solo" i costi (o oneri o interessi passivi) che derivano dall'aver presto in prestito del denaro da soggetti esterni all'impresa (quasi sempre si tratta di banche) e i ricavi (o proventi o interessi attivi) che derivano dall'aver acquistato titoli finanziari (ricordate la differenza tra INVESTIMENTI "REALI" e INVESTIMENTI "FINANZIARI"?) per far fruttare monetariamente le temporanee eccedenze di liquidità che si sono venute a creare (indice secco di liquidità o quick ratio > 0, positivo). Ricordate la differenza tra crediti e debiti di funzionamento e anche tra crediti e debiti di finanziamento? Ecco qui stiamo parlando dei crediti e debiti di finanziamento,

d) GESTIONE STRAORDINARIA = include tutti i costi e tutti i ricavi che si riferiscono a eventi eccezionali o imprevedibili (es. danni da catastrofi naturali, furti e rapine) oppure rientrano nelle ristrutturazioni e riconversioni dell'attività aziendale (es. cessioni d'interi rami d'azienda) oppure riguardano la vendita dei beni immobili della gestione extracaratteristica oppure sono relativi a fatti di competenza d'esercizi precedenti (ad es. errori di registrazione, di calcolo, di applicazione dei principi contabili).

La differenza tra componente della gestione "ordinaria" e componente della gestione "straordinaria" non è poi così semplice. Quasi sempre si basa su valutazioni di carattere soggettivo (= che possono cambiare da soggetto a soggetto in base al ragionamento "personale" svolto). L'attuale tendenza è quella di ridurre al minimo l'ampiezza della gestione straordinaria definendola banalmente come quell'area gestionale in cui far rientrare tutto ciò che non si può riferire precisamente alle altre gestioni: caratteristica, extracaratteristica e finanziaria. Per il mondo anglosassone, molto più pratico di noi italiani, la gestione straordinaria (sia in pratica che in teoria) non esiste. Infatti, se avete notato vale che: reddito operativo = risultato operativo = risultato della gestione caratteristica = margine operativo netto (MON) = in inglese EBIT (earnings before interest and taxes).

E l'area "straordinaria", dove sta?

E' semplice: per gli anglosassoni non c'è!

Il prof.

1. lo schema fisso e prestabilito dal Codice civile per il CE ha una forma "SCALARE",

2. "SCALARE" vuol dire che gli importi delle singole voci vengono ordinati dall'alto verso il basso del foglio,

3. ciò permette di raggruppare alcune voci e quindi ciò consente anche di calcolare ed evidenziare dei RISULTATI INTERMEDI prima di arrivare alla fine del CE (alla fine c'è scritto l'utile d'esercizio, come differenza tra la somma dei "soli" ricavi di competenza dell'esercizio - la somma dei "soli" costi di competenza dell'esercizio = PRINCIPIO DI COMPETENZA ECONOMICA),

4. purtroppo I RISULTATI INTERMEDI CALCOLATI NEL PROSPETTO DEL CE DEL CODICE CIVILE "IN TEORIA" NON SONO CORRETTI IN QUANTO I RAGGRUPPAMENTI FATTI IN QUEL PROSPETTO COMPRENDONO VOCI CHE POTREMMO DEFINIRE "MISCHIATE",

5. è per questo che il prospetto fisso del CE del Codice civile deve essere rielaborato ordinando in maniera teoricamente corretta le singole voci, allo scopo di ottenere dei risultati intermedi che effettivamente abbiano un significato "logico",

6. prima di riclassificare bisogna conoscere quali sono le diverse AREE GESTIONALI = LE DIVERSE GESTIONI in base alle quali possono essere raggruppate e suddivise le differenti voci del CE,

a) GESTIONE CARATTERISTICA o TIPICA = raggruppa tutti i costi e i ricavi collegati allo svolgimento della "sola" attività PER CUI E' NATA L'IMPRESA,

b) GESTIONE EXTRACARATTERISTICA o ATIPICA o ACCESSORIA o PATRIMONIALE = raggruppa tutti i costi e i ricavi collegati allo svolgimento di una o più attività MARGINALI o SECONDARIE rispetto a quella per cui l'azienda è sorta. Generalmente si tratta della gestione di un bene immobile che nulla ha a che fare con la gestione caratteristica. Ricordate l'esempio fatto a lezione?

c) GESTIONE FINANZIARIA = comprende "solo" i costi (o oneri o interessi passivi) che derivano dall'aver presto in prestito del denaro da soggetti esterni all'impresa (quasi sempre si tratta di banche) e i ricavi (o proventi o interessi attivi) che derivano dall'aver acquistato titoli finanziari (ricordate la differenza tra INVESTIMENTI "REALI" e INVESTIMENTI "FINANZIARI"?) per far fruttare monetariamente le temporanee eccedenze di liquidità che si sono venute a creare (indice secco di liquidità o quick ratio > 0, positivo). Ricordate la differenza tra crediti e debiti di funzionamento e anche tra crediti e debiti di finanziamento? Ecco qui stiamo parlando dei crediti e debiti di finanziamento,

d) GESTIONE STRAORDINARIA = include tutti i costi e tutti i ricavi che si riferiscono a eventi eccezionali o imprevedibili (es. danni da catastrofi naturali, furti e rapine) oppure rientrano nelle ristrutturazioni e riconversioni dell'attività aziendale (es. cessioni d'interi rami d'azienda) oppure riguardano la vendita dei beni immobili della gestione extracaratteristica oppure sono relativi a fatti di competenza d'esercizi precedenti (ad es. errori di registrazione, di calcolo, di applicazione dei principi contabili).

La differenza tra componente della gestione "ordinaria" e componente della gestione "straordinaria" non è poi così semplice. Quasi sempre si basa su valutazioni di carattere soggettivo (= che possono cambiare da soggetto a soggetto in base al ragionamento "personale" svolto). L'attuale tendenza è quella di ridurre al minimo l'ampiezza della gestione straordinaria definendola banalmente come quell'area gestionale in cui far rientrare tutto ciò che non si può riferire precisamente alle altre gestioni: caratteristica, extracaratteristica e finanziaria. Per il mondo anglosassone, molto più pratico di noi italiani, la gestione straordinaria (sia in pratica che in teoria) non esiste. Infatti, se avete notato vale che: reddito operativo = risultato operativo = risultato della gestione caratteristica = margine operativo netto (MON) = in inglese EBIT (earnings before interest and taxes).

E l'area "straordinaria", dove sta?

E' semplice: per gli anglosassoni non c'è!

Il prof.

giovedì 9 ottobre 2014

TXT dell'es. svolto martedì 7-ott-14 #1 - 5 serale

Sotto l'immago del TXT dell'esercizio svolto martedì 7-ott-14.

Per chi non ha ricevuto la fotocopia, la trova always sul blog.

Ho aggiunto qualche suggerimento... (inutile? Tanto l'inizio dell'es. l'avevano già svolto assieme).

Il prof.

Per chi non ha ricevuto la fotocopia, la trova always sul blog.

Ho aggiunto qualche suggerimento... (inutile? Tanto l'inizio dell'es. l'avevano già svolto assieme).

Il prof.

martedì 7 ottobre 2014

Fatto con voi #2: inserimento dei dati OPPORTUNAMENTE SCELTI - 5 serale

Qui trovate il file XLS dell'esercizio che abbiamo svolto insieme venerdì sera (3-ott).

CE incluso.

Il prof.

CE incluso.

Il prof.

lunedì 6 ottobre 2014

Conto economico (nello schema fisso del Codice civile) - 5 serale

La struttura del CE, fissa e prestabilita dal Codice civile, assume una forma "A SCALARE" ovvero (sebbene sia un vero e proprio "conto" della contabilità generale) si sviluppa IN VERTICALE per evidenziare, oltre al risultato finale (l'utile o la perdita d'esercizio), anche altri risultati INTERMEDI.

A dispetto dello SP, nel CE mancano le CLASSI individuate con i numeri ROMANI.

Ci sono invece sia le MACROCLASSI che le VOCI che, eventualmente, le SOTTOVOCI (lettere maiuscole, numeri arabi, lettere minuscole).

I componenti positivi e negativi di competenza dell' esercizio con cui verrà calcolato il reddito (d'esercizio) sono distinti in base alla loro NATURA ovvero alla relazione che hanno con i fattori produttivi utilizzati nel corso dell'esercizio, per i costi, e con i ricavi di competenza.

A prima vista la struttura del CE potrebbe far pensare ad uno schema "A VALORE E COSTI DELLA PRODUZIONE" (il riferimento concettuale va alla gestione caratteristica = insieme delle operazioni che si possono collegare all'attività per cui è stata creata l'impresa) ma anche qui, come per lo SP, le indicazioni teoriche date dagli studiosi dell'economia aziendale durante il periodo di recepimento delle IV direttiva CEE sui conti annuali e consolidati sono state adottate solo in parte e in maniera "spuria" (= con qualche vistosa imprecisione).

Alcuni esempi:

- la mitica voce A 5) "altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio" rientrerebbe nel "valore della produzione" (il che farebbe pensare alla gestione caratteristica) ma in realtà, dovendo contenere i contributi, le plusvalenze ordinarie e le componenti positive della gestione extracaratteristica (o accessoria o patrimoniale o atipica), rende potenzialmente la macroclasse A "Valore della produzione" un qualcosa di diverso dalla quantificazione di quel che l'impresa "produce" con la sola attività "tipica" dell'impresa;

- nella macroclasse C "proventi e oneri finanziari" (il che farebbe pensare alla gestione finanziaria = interessi attivi, o proventi, che maturano quando avendo delle eccedenze di cassa l'impresa "presta" ad altri del denaro contante meno gli interessi passivi, o oneri, che maturano nell' esercizio quando l 'impresa "prende in prestito" da altri del denaro contante) alla voce 15 devono essere inseriti i "proventi da partecipazioni" (= i dividendi annuali pagati dalle S.p.A. di cui si possiedono alcune azioni) che non riguardano in alcun modo la sfera dei "prestiti di denaro" (fatti o ricevuti) e che, inoltre, per le società cosiddette HOLDING (= che si occupano esclusivamente di gestire i vari pacchetti azionari posseduti senza svolgere alcuna attività di tipo produttivo "diretto") rientrerebbero tra le componenti positive della loro gestione caratteristica e non in quella finanziaria.

Una particolare attenzione va riservata all'inserimento delle rimanenze nel CE.

Innanzittutto, per le imprese industriali, vanno distinte in due grandi gruppi:

- le rimanenze che si riferiscono a "oggetti vendibili autonomamente" (prodotti finiti o semilavorati) oppure sono degli "oggetti" che alla fine dell'esercizio si trovano a essere ancora all'interno del processo produttivo (= "prodotti in corso di lavorazione");

- le rimanenze che si riferiscono ai "fattori produttivi" (materie prime, di consumo e sussidiarie).

Per le imprese commerciali si parla genericamente solo di "merci" (tant'è che le imprese commerciali vengono anche chiamate imprese "mercantili"). Le merci devono essere inserite nella macroclasse B, tra i "costi di produzione".

Invece, per le imprese industriali, le rimanenze dei prodotti finiti e simili vanno inserite nella macroclasse A tra il "valore della produzione" (nella voce 2)) mentre le rimanenze delle materi prime devono essere inserite nella macroclasse B, tra i "costi di produzione" (nella voce 11)).

In più, non dev'essere indicato nel CE il valore totale delle rimanenze ma solo LA SUA VARIAZIONE TRA L'INIZIO E LA FINE DELL'ESERCIZIO.

Quindi, occorre ricordare che CONTABILMENTE LE ESISTENZE INIZIALI SONO INSERITE TRA I COSTI D'ESERCIZIO (in "dare" del CE contabile) E LE RIMANENZE FINALI SONO INSERITE TRA I RICAVI D'ESERCIZIO (in "avere" del CE contabile) per cui nel CE del bilancio d'esercizio abbiamo che:

- per i prodotti finiti, se le rimanenze finali > esistenze iniziali allora i ricavi sono > dei costi per cui la variazione da indicare in A 2) è positiva perché va ad aumentare il valore della produzione; mentre vale il viceversa se le rimanenze finali < esistenze iniziali (aumentano i costi e quindi il valore della produzione deve diminuire, perciò il valore da indicare in A 2 deve essere negativo);

- per le materie prime, se le rimanenze finali > esistenze iniziali allora le rettifiche dei costi (= ricavi) sono > dei costi (come sopra) per cui la variazione da indicare in B 11) è negativa perché va a diminuire i costi della produzione; mentre vale il viceversa se le le rimanenze finali < esistenze iniziali (aumentano i costi e quindi il valore dei costi della produzione deve aumentare, perciò il valore della variazione da indicare in B 11 deve essere positivo).

Per le merci delle imprese commerciali vale il ragionamento fatto per le materie prime delle imprese industriali in quanto le merci devono essere riserite in B 11 nei "costi della produzione".

Il ragionamento è leggermente contorto perché, ripeto, non si lavora sui totali delle rimanenze finali e delle esistenze iniziali ma "solo" sulla loro variazione nel corso dell'esercizio (= differenza tra valore all'inizio e valore alla fine del periodo).

Di seguito l'immago dello schema di CE tratta dal Codice civile.

Stavolta niente PDF.

Il prof.

A dispetto dello SP, nel CE mancano le CLASSI individuate con i numeri ROMANI.

Ci sono invece sia le MACROCLASSI che le VOCI che, eventualmente, le SOTTOVOCI (lettere maiuscole, numeri arabi, lettere minuscole).

I componenti positivi e negativi di competenza dell' esercizio con cui verrà calcolato il reddito (d'esercizio) sono distinti in base alla loro NATURA ovvero alla relazione che hanno con i fattori produttivi utilizzati nel corso dell'esercizio, per i costi, e con i ricavi di competenza.

A prima vista la struttura del CE potrebbe far pensare ad uno schema "A VALORE E COSTI DELLA PRODUZIONE" (il riferimento concettuale va alla gestione caratteristica = insieme delle operazioni che si possono collegare all'attività per cui è stata creata l'impresa) ma anche qui, come per lo SP, le indicazioni teoriche date dagli studiosi dell'economia aziendale durante il periodo di recepimento delle IV direttiva CEE sui conti annuali e consolidati sono state adottate solo in parte e in maniera "spuria" (= con qualche vistosa imprecisione).

Alcuni esempi:

- la mitica voce A 5) "altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio" rientrerebbe nel "valore della produzione" (il che farebbe pensare alla gestione caratteristica) ma in realtà, dovendo contenere i contributi, le plusvalenze ordinarie e le componenti positive della gestione extracaratteristica (o accessoria o patrimoniale o atipica), rende potenzialmente la macroclasse A "Valore della produzione" un qualcosa di diverso dalla quantificazione di quel che l'impresa "produce" con la sola attività "tipica" dell'impresa;

- nella macroclasse C "proventi e oneri finanziari" (il che farebbe pensare alla gestione finanziaria = interessi attivi, o proventi, che maturano quando avendo delle eccedenze di cassa l'impresa "presta" ad altri del denaro contante meno gli interessi passivi, o oneri, che maturano nell' esercizio quando l 'impresa "prende in prestito" da altri del denaro contante) alla voce 15 devono essere inseriti i "proventi da partecipazioni" (= i dividendi annuali pagati dalle S.p.A. di cui si possiedono alcune azioni) che non riguardano in alcun modo la sfera dei "prestiti di denaro" (fatti o ricevuti) e che, inoltre, per le società cosiddette HOLDING (= che si occupano esclusivamente di gestire i vari pacchetti azionari posseduti senza svolgere alcuna attività di tipo produttivo "diretto") rientrerebbero tra le componenti positive della loro gestione caratteristica e non in quella finanziaria.

Una particolare attenzione va riservata all'inserimento delle rimanenze nel CE.

Innanzittutto, per le imprese industriali, vanno distinte in due grandi gruppi:

- le rimanenze che si riferiscono a "oggetti vendibili autonomamente" (prodotti finiti o semilavorati) oppure sono degli "oggetti" che alla fine dell'esercizio si trovano a essere ancora all'interno del processo produttivo (= "prodotti in corso di lavorazione");

- le rimanenze che si riferiscono ai "fattori produttivi" (materie prime, di consumo e sussidiarie).

Per le imprese commerciali si parla genericamente solo di "merci" (tant'è che le imprese commerciali vengono anche chiamate imprese "mercantili"). Le merci devono essere inserite nella macroclasse B, tra i "costi di produzione".

Invece, per le imprese industriali, le rimanenze dei prodotti finiti e simili vanno inserite nella macroclasse A tra il "valore della produzione" (nella voce 2)) mentre le rimanenze delle materi prime devono essere inserite nella macroclasse B, tra i "costi di produzione" (nella voce 11)).

In più, non dev'essere indicato nel CE il valore totale delle rimanenze ma solo LA SUA VARIAZIONE TRA L'INIZIO E LA FINE DELL'ESERCIZIO.

Quindi, occorre ricordare che CONTABILMENTE LE ESISTENZE INIZIALI SONO INSERITE TRA I COSTI D'ESERCIZIO (in "dare" del CE contabile) E LE RIMANENZE FINALI SONO INSERITE TRA I RICAVI D'ESERCIZIO (in "avere" del CE contabile) per cui nel CE del bilancio d'esercizio abbiamo che:

- per i prodotti finiti, se le rimanenze finali > esistenze iniziali allora i ricavi sono > dei costi per cui la variazione da indicare in A 2) è positiva perché va ad aumentare il valore della produzione; mentre vale il viceversa se le rimanenze finali < esistenze iniziali (aumentano i costi e quindi il valore della produzione deve diminuire, perciò il valore da indicare in A 2 deve essere negativo);

- per le materie prime, se le rimanenze finali > esistenze iniziali allora le rettifiche dei costi (= ricavi) sono > dei costi (come sopra) per cui la variazione da indicare in B 11) è negativa perché va a diminuire i costi della produzione; mentre vale il viceversa se le le rimanenze finali < esistenze iniziali (aumentano i costi e quindi il valore dei costi della produzione deve aumentare, perciò il valore della variazione da indicare in B 11 deve essere positivo).

Per le merci delle imprese commerciali vale il ragionamento fatto per le materie prime delle imprese industriali in quanto le merci devono essere riserite in B 11 nei "costi della produzione".

Il ragionamento è leggermente contorto perché, ripeto, non si lavora sui totali delle rimanenze finali e delle esistenze iniziali ma "solo" sulla loro variazione nel corso dell'esercizio (= differenza tra valore all'inizio e valore alla fine del periodo).

Di seguito l'immago dello schema di CE tratta dal Codice civile.

Stavolta niente PDF.

Il prof.

Stato patrimoniale (nello schema fisso del Codice civile) - 5 serale

Per chi non avesse ricevuto la fotocopia a lezione, pubblico l'immagine dello SP nello schema fisso (A SEZIONI DIVISE E CONTRAPPOSTE) e prestabilito dettato dal Codice civile.

Ricordo alcuni aspetti piuttosto importanti.

Riguardo alla struttura:

le lettere MAIUSCOLE identificano le MACROCLASSI,

i numeri ROMANI raggruppano in CLASSI,

i numeri ARABI contraddistinguono le VOCI,

le lettere MINUSCOLE dividono le "voci" in SOTTOVOCI.

L'ATTIVO è distinto secondo un criterio di DESTINAZIONE ECONOMICA dei beni all'interno dell'impresa e NON in base alla LIQUIDABILITA' dell'elemento (la qual cosa sarebbe stata indicata come ideale dagli studiosi dell'economia aziendale durante il periodo di recepimento, nel diritto italiano, della IV direttiva CEE del 1978).

Il PASSIVO è distinto secondo un criterio di PROVENIENZA DELLE FONTI DI FINANZIAMENTO e NON in base all'ESIGIBILITA' dell'elemento (come sopra: la qual cosa sarebbe stata indicata come ideale dagli studiosi dell'economia aziendale durante il periodo di recepimento, nel diritto italiano, della IV direttiva CEE del 1978).

Ecco perché, ad es., nelle immobilizzazioni, per certe voci, devono essere separatamente indicati gli importi "che scadono" ENTRO L'ESERCIZIO SUCCESSIVO (sono indicati nell'attivo immobilizzato ma, in palese controsenso, "scadono" nel breve periodo = meno di un anno).

O anche: nell'attivo circolante , per certe voci, devono essere separatamente indicati gli importi "che scadono" OLTRE L'ESERCIZIO SUCCESSIVO (sono indicati nell'attivo circolante ma, in palese controsenso, "scadono" nel medio/lungo periodo = più di un anno).

Lo stesso discorso vale per la MACROCLASSE "D": DEBITI del passivo. Vale la separata indicazione degli importi esigibili OLTRE L'ESERCIZIO SUCCESSIVO.

Clamoroso, invece, l'errore teorico fatto nelle macroclassi finali "RATEI E RISCONTI", sia per l'attivo che per il passivo, in cui vengono "messi assieme" poste che, dal punto di vista concettuale, non potrebbero essere più diverse: i ratei infatti sono quote di crediti o di debiti (= valori finanziari o numerari presunti) mentre i risconti sono quote di costi o ricavi di competenza futura (= valori economici).

In più (altra svista fatta durante il recepimento della IV direttiva CEE sui conti annuali e consolidati) il DISAGGIO su prestiti, da sempre per la tradizione ragioneristica italiana, è assimilato alle immobilizzazioni immateriali (tant'è che va "ammortizzato").

Di seguito l'immagine, il PDF tratto da Wikipedia si trova qui.

Il prof.

Ricordo alcuni aspetti piuttosto importanti.

Riguardo alla struttura:

le lettere MAIUSCOLE identificano le MACROCLASSI,

i numeri ROMANI raggruppano in CLASSI,

i numeri ARABI contraddistinguono le VOCI,

le lettere MINUSCOLE dividono le "voci" in SOTTOVOCI.

L'ATTIVO è distinto secondo un criterio di DESTINAZIONE ECONOMICA dei beni all'interno dell'impresa e NON in base alla LIQUIDABILITA' dell'elemento (la qual cosa sarebbe stata indicata come ideale dagli studiosi dell'economia aziendale durante il periodo di recepimento, nel diritto italiano, della IV direttiva CEE del 1978).

Il PASSIVO è distinto secondo un criterio di PROVENIENZA DELLE FONTI DI FINANZIAMENTO e NON in base all'ESIGIBILITA' dell'elemento (come sopra: la qual cosa sarebbe stata indicata come ideale dagli studiosi dell'economia aziendale durante il periodo di recepimento, nel diritto italiano, della IV direttiva CEE del 1978).

Ecco perché, ad es., nelle immobilizzazioni, per certe voci, devono essere separatamente indicati gli importi "che scadono" ENTRO L'ESERCIZIO SUCCESSIVO (sono indicati nell'attivo immobilizzato ma, in palese controsenso, "scadono" nel breve periodo = meno di un anno).

O anche: nell'attivo circolante , per certe voci, devono essere separatamente indicati gli importi "che scadono" OLTRE L'ESERCIZIO SUCCESSIVO (sono indicati nell'attivo circolante ma, in palese controsenso, "scadono" nel medio/lungo periodo = più di un anno).

Lo stesso discorso vale per la MACROCLASSE "D": DEBITI del passivo. Vale la separata indicazione degli importi esigibili OLTRE L'ESERCIZIO SUCCESSIVO.

Clamoroso, invece, l'errore teorico fatto nelle macroclassi finali "RATEI E RISCONTI", sia per l'attivo che per il passivo, in cui vengono "messi assieme" poste che, dal punto di vista concettuale, non potrebbero essere più diverse: i ratei infatti sono quote di crediti o di debiti (= valori finanziari o numerari presunti) mentre i risconti sono quote di costi o ricavi di competenza futura (= valori economici).

In più (altra svista fatta durante il recepimento della IV direttiva CEE sui conti annuali e consolidati) il DISAGGIO su prestiti, da sempre per la tradizione ragioneristica italiana, è assimilato alle immobilizzazioni immateriali (tant'è che va "ammortizzato").

Di seguito l'immagine, il PDF tratto da Wikipedia si trova qui.

Il prof.

Bilancio di una S.p.A. quotata #1 - 5 serale

NB: post pubblicato nuovamente uguale, uguale, perché quello del 2 ottobre aveva in fondo uno spazio bianco eccessivo che non mi piaceva affatto.

Finalmente ho ripreso a scrivere qlc che forse potrebbe interessare.

Chissà?

Qui potete scaricare il file XLS con i dati del bilancio di una S.p.A. non industriale quotata.

Ho fatto anche il calcolo dei MARGINI e quello degli INDICI finora studiati.

In più ho provato a scomporre il ROE e il ROI per vedere se veramente le diverse formule dessero lo stesso risultato...

...e (stupore)... i conti tornano... miracolo...

Ah, ricordo che essendo una S.p.A. quotata si applica la normativa che prevede l'utilizzo dei ???... (io ho fatto la domanda, ora a voi tocca rispondere).

NB: (un piccolo aiutino...) gli schemi dello SP e del CE non sono vincolati (= fissi e prestabiliti) ma liberi; al posto dell'attivo immobilizzato c'è l'attivo..., al posto dei debiti ci sono le passività... (come?). Per nostra fortuna, quindi, entrambi i prospetti sono già... (inizia per ri-...).

Il prof.

Finalmente ho ripreso a scrivere qlc che forse potrebbe interessare.

Chissà?

Qui potete scaricare il file XLS con i dati del bilancio di una S.p.A. non industriale quotata.

Ho fatto anche il calcolo dei MARGINI e quello degli INDICI finora studiati.

In più ho provato a scomporre il ROE e il ROI per vedere se veramente le diverse formule dessero lo stesso risultato...

...e (stupore)... i conti tornano... miracolo...

Ah, ricordo che essendo una S.p.A. quotata si applica la normativa che prevede l'utilizzo dei ???... (io ho fatto la domanda, ora a voi tocca rispondere).

NB: (un piccolo aiutino...) gli schemi dello SP e del CE non sono vincolati (= fissi e prestabiliti) ma liberi; al posto dell'attivo immobilizzato c'è l'attivo..., al posto dei debiti ci sono le passività... (come?). Per nostra fortuna, quindi, entrambi i prospetti sono già... (inizia per ri-...).

Il prof.

mercoledì 24 settembre 2014

Fatto con voi #1: il calcolo dei MARGINI - 5 serale

Il file XLS che abbiamo fatto insieme ieri sera è qui.

Che ne pensate se la prossima volta tra i debiti a breve e quelli a lungo termine ci facciamo rientrare anche qualcosa da pagare al personale dipendente.

Così almeno facciamo vedere che in questa società ci lavora qualcuno.

O no?

Avete delle idee su come si possa fare?

La butto lì.

Io dico: TFR.

Dov'è posizionato il fondo TFR nello SP?

Il prof.

Che ne pensate se la prossima volta tra i debiti a breve e quelli a lungo termine ci facciamo rientrare anche qualcosa da pagare al personale dipendente.

Così almeno facciamo vedere che in questa società ci lavora qualcuno.

O no?

Avete delle idee su come si possa fare?

La butto lì.

Io dico: TFR.

Dov'è posizionato il fondo TFR nello SP?

Il prof.

martedì 23 settembre 2014

Esercizio #2: il calcolo dei MARGINI - 5 serale

Tema #3: i MARGINI – 5 serale

Rispondo

alla richiesta del TXT dell'esame: [Il candidato] “illustri le

informazioni desumibili dai margini patrimoniali”.

Già

sappiamo che i margini sono delle differenze (con risultato espresso

in €; le formule un po' più complesse prevedono anche delle

somme), mentre gli indici sono delle divisioni (con risultato

espresso a volte in termini %).

Premessa

importante: “Avete mai sentito dire che una famiglia è riuscita a

pagare l'acquisto di una casa strisciando la propria carta di

credito?”

NO,

chissà perché?

Ecco,

per le imprese è la stessa cosa solo che si chiama PRINCIPIO DI

CORRELAZIONE TRA FONTI DI FINANZIAMENTO E IMPIEGHI.

Non

c'è l'equilibrio patrimoniale né quello finanziario quando l'attivo

immobilizzato (= beni “strumentali” che debbono rimanere in

azienda per un periodo di tempo medio-lungo) è “coperto”, anche

solo in parte, attingendo dai debiti a breve termine.

I

MARGINI

1.

MARGINE DI STRUTTURA (MS) = PATRIMONIO NETTO (PN) –

ATTIVO IMMOBILIZZATO (AI)

se

MS>0 allora la situazione è OK (equilibrio patrimoniale

perfetto)

se

MS<0 allora occorre calcolare anche il margine seguente

2.

MARGINE DI STRUTTURA SECONDARIO O DI SECONDO TIPO O GLOBALE

(MS.2) = (PN + DEBITI A M/L TERMINE) - ATTIVO IMMOBILIZZATO

(AI)

se

MS.2>0 allora la situazione è OK anche se non proprio ideale

(equilibrio finanziario raggiunto)

se

MS.2<0 allora la situazione è deleteria nel senso che l'impresa

potrebbe non riuscire a onorare i propri obblighi di pagamento nel

breve periodo.

Sempre

nel breve periodo, infatti, dovrebbe riuscire a dismettere e

monetizzare alcuni beni strumentali per ricevere il denaro

indispensabile per pagare i debiti di breve durata.

In

questo caso l'impresa si troverebbe ad affrontare oggettive

difficoltà che potrebbero condurre ad un quadro d'INSOLVENZA

conclamata che sarebbe il preludio al FALLIMENTO.

Siccome

vale la regola fondamentale della Partita Doppia (PD)

per

cui

TOT

IMPIEGHI = TOT FONTI DI FINANZIAMENTO

se

vale per definizione che:

3.

CAPITALE (o patrimonio) CIRCOLANTE NETTO (CCN) =

ATTIVO CIRCOLANTE (AC) – DEBITI A BREVE TERMINE (DB)

allora

MS.2

= CCN

quindi

se

CCN>0 allora la situazione è OK (anche se non proprio ideale,

equilibrio finanziario raggiunto)

se

CCN<0 allora la situazione è allarmante

come

per il MS.2

4.

il MARGINE DI TESORERIA (MT) è una sorta di

“raffinamento” del concetto di CCN

dato

che ATTIVO CIRCOLANTE (AC) = RIMANENZE (R) + CREDITI A BREVE (CB) +

LIQUIDITA' IMMEDIATA (LI)

per

calcolare il MARGINE DI TESORERIA (MT) occorre considerate “solo”

i CREDITI A BREVE e le LIQUIDITA' IMMEDIATE

quindi

MARGINE

DI TESORERIA (MT) = [CREDITI A BREVE (CB) + LIQUIDITA' IMMEDIATA

(LI)] - DEBITI A BREVE TERMINE (DB)

se

MT>0 allora la situazione è OK (equilibrio monetario perfetto)

se

MT<0 allora la situazione è ancora più preoccupante di quando il

“solo” CCN<0.

Il prof.

Il prof.

lunedì 22 settembre 2014

Può far comodo #1 - 5 serale

Sapere:

la distinzione tra imprese in base al loro processo produttivo:

1. industriali,

2. commerciali,

3. di servizi.

L'impresa industriale effettua una produzione economica diretta:

trasforma fisicamente le "materie prime", prima, in "semilavorati" e, poi, in "prodotti finiti".

Ha bisogno d'impianti, macchinari, attrezzature piuttosto costose che rientrano nell'ATTIVO IMMOBILIZZATO.

Questi BENI STRUMENTALI (chiamati così perché sono gli "strumenti" che servono per produrre altri beni) sono soggetti ad AMMORTAMENTO dato che rimangono in azienda per un periodo di tempo lungo (5/10 anni o anche molto di più come per gli impianti).

NB: nell'esercizio la Alfa S.p.A. è un'impresa industriale.

In genere l'ATTIVO IMMOBILIZZATO, nelle imprese industriali, varia in termini percentuali dal 65% all'85% del TOT. IMPIEGHI.

L'impresa commerciale effettua una produzione economica indiretta:

1. opera "solo" il trasferimento nello spazio di un prodotto già "finito"

(avvicinandolo al consumatore),

2. lo conserva nel tempo

(permettendo di spostare più in avanti il suo consumo).

Ha bisogno di BENI STRUMENTALI, ad es. l'immobile in cui inserire il "punto vendita", le scaffalature, gli arredi, i registratori di cassa, etc.

Questi beni possono essere anche "noleggiati".

Nelle imprese commerciali l'ATTIVO IMMOBILIZZATO non raggiunge mai i livelli tipici delle imprese industriali.

Nelle imprese commerciali, in genere, l'ATTIVO IMMOBILIZZATO si aggira tra il 45% e il 60% del TOT IMPIEGHI.

L'impresa di servizi effettua una produzione economica "immateriale":

il servizio "puro" è una prestazione non incorporata in un oggetto.

La prestazione è legata all'erogazione che viene fatta dal personale dell'impresa di servizi.

Anziché dotarsi di un ingente attivo immobilizzato, l'impresa di servizi ha la necessità d'avere del personale per il compimento di tutta una serie d'operazioni, al limite, anche solo "intellettuali".

Alcuni beni strumentali, a corredo del lavoro intellettuale del dipendente, possono essere: la postazione PC e la linea telefonica, ad es.

Nelle imprese di servizi l'ATTIVO IMMOBILIZZATO non raggiunge neppure i livelli delle imprese commerciali, essendo il "capitale (o fattore) umano" preponderante sugli altri.

Nelle imprese di servizi, in genere, l'ATTIVO IMMOBILIZZATO si attesta mediamente tra il 30% e il 40% del TOT IMPIEGHI.

A cosa ci serve sapere tutto ciò?

A determinare, in maniera opportuna, il valore dell'attivo immobilizzato e dell'attivo circolante (per differenza) quando in base alle informazioni dell'esercizio ci siamo ricavati l'ammontare del TOT IMPIEGHI (= TOT FONTI DI FINANZIAMENTO).

Il prof.

la distinzione tra imprese in base al loro processo produttivo:

1. industriali,

2. commerciali,

3. di servizi.

L'impresa industriale effettua una produzione economica diretta:

trasforma fisicamente le "materie prime", prima, in "semilavorati" e, poi, in "prodotti finiti".

Ha bisogno d'impianti, macchinari, attrezzature piuttosto costose che rientrano nell'ATTIVO IMMOBILIZZATO.

Questi BENI STRUMENTALI (chiamati così perché sono gli "strumenti" che servono per produrre altri beni) sono soggetti ad AMMORTAMENTO dato che rimangono in azienda per un periodo di tempo lungo (5/10 anni o anche molto di più come per gli impianti).

NB: nell'esercizio la Alfa S.p.A. è un'impresa industriale.

In genere l'ATTIVO IMMOBILIZZATO, nelle imprese industriali, varia in termini percentuali dal 65% all'85% del TOT. IMPIEGHI.

L'impresa commerciale effettua una produzione economica indiretta:

1. opera "solo" il trasferimento nello spazio di un prodotto già "finito"

(avvicinandolo al consumatore),

2. lo conserva nel tempo

(permettendo di spostare più in avanti il suo consumo).

Ha bisogno di BENI STRUMENTALI, ad es. l'immobile in cui inserire il "punto vendita", le scaffalature, gli arredi, i registratori di cassa, etc.

Questi beni possono essere anche "noleggiati".

Nelle imprese commerciali l'ATTIVO IMMOBILIZZATO non raggiunge mai i livelli tipici delle imprese industriali.

Nelle imprese commerciali, in genere, l'ATTIVO IMMOBILIZZATO si aggira tra il 45% e il 60% del TOT IMPIEGHI.

L'impresa di servizi effettua una produzione economica "immateriale":

il servizio "puro" è una prestazione non incorporata in un oggetto.

La prestazione è legata all'erogazione che viene fatta dal personale dell'impresa di servizi.

Anziché dotarsi di un ingente attivo immobilizzato, l'impresa di servizi ha la necessità d'avere del personale per il compimento di tutta una serie d'operazioni, al limite, anche solo "intellettuali".

Alcuni beni strumentali, a corredo del lavoro intellettuale del dipendente, possono essere: la postazione PC e la linea telefonica, ad es.

Nelle imprese di servizi l'ATTIVO IMMOBILIZZATO non raggiunge neppure i livelli delle imprese commerciali, essendo il "capitale (o fattore) umano" preponderante sugli altri.

Nelle imprese di servizi, in genere, l'ATTIVO IMMOBILIZZATO si attesta mediamente tra il 30% e il 40% del TOT IMPIEGHI.

A cosa ci serve sapere tutto ciò?

A determinare, in maniera opportuna, il valore dell'attivo immobilizzato e dell'attivo circolante (per differenza) quando in base alle informazioni dell'esercizio ci siamo ricavati l'ammontare del TOT IMPIEGHI (= TOT FONTI DI FINANZIAMENTO).

Il prof.

Ricorda #1 - 5 serale

Alcune formule:

1. Capitale proprio = capitale sociale + riserve

CP = CS+RIS

2. TOT DARE = TOT AVERE =

TOT ATTIVITA' = TOT PASSIVITA' =

TOT ATTIVO = TOT PASSIVO =

TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO (nello SP)

3. dalla formula 2 si capisce che DARE, ATTIVITA', ATTIVO, IMPIEGHI sono sinonimi.

Lo stesso per AVERE, PASSIVITA', etc.

Alcuni indici:

4. ROE = Return On Equity

(Equity = azione della S.p.A.)

ROE = UTILE/CAPITALE PROPRIO

se c'è una perdita il ROE sarà negativo

il ROE indica in termini percentuali la redditività dell'azionista

NB: se conosco il ROE e il CAPITALE PROPRIO posso determinare l'ammontare dell'UTILE (o PERDITA d'esercizio)

UT = CP*ROE

ad es. € 5.600.000 * - 0,06 = - € 336.000

NB: PATRIMONIO NETTO = CS+RIS+UT-P (P=PERDITA)

5. LEVERAGE (o “leva finanziaria” o “effetto leva”)

LEVERAGE = TOT IMPIEGHI/CAPITALE PROPRIO

NB: se conosco il LEVERAGE e il CAPITALE PROPRIO posso determinare l'ammontare del TOT IMPIEGHI

[ricorda TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO nello SP]

infatti, TOT IMPIEGHI = LEVERAGE*CP

ad es. 2,6 * € 5.600.000 = € 14.560.000

6. la scomposizione del ROE

ROE = ROI*LEVERAGE*INCIDENZA GESTIONE NON CARATTERISTICA =

= UT/CP = [RO/TI]*[TI/CP]*[UT/RO]

TI, sopra e sotto, si semplificano

RO, sopra e sotto, si semplificano

guarda caso rimangono solo UT, sopra, e CP, sotto, quindi UT/CP = ROE

NB: RO = REDDITO OPERATIVO = risultato della GESTIONE CARATTERISTICA

7. la scomposizione del ROI

ROI = ROS*ROTAZIONE DEGLI IMPIEGHI

ROI = RO/TOT IMPIEGHI = [RO/RICAVI NETTI DI VENDITA (sono indicati nel CE)]*[RICAVI NETTI DI VENDITA/TOT IMPIEGHI]

NB: se conosco la ROTAZIONE DEGLI IMPIEGHI e il TOT IMPIEGHI posso determinare l'ammontare dei RICAVI

infatti, RICAVI NETTI DI VENDITA = ROTAZIONE DEGLI IMPIEGHI*TOT IMPIEGHI

ad es. 1,4 * € 14.560.000 = € 20.384.000 (da inserire nel CE).

Il prof.

1. Capitale proprio = capitale sociale + riserve

CP = CS+RIS

2. TOT DARE = TOT AVERE =

TOT ATTIVITA' = TOT PASSIVITA' =

TOT ATTIVO = TOT PASSIVO =

TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO (nello SP)

3. dalla formula 2 si capisce che DARE, ATTIVITA', ATTIVO, IMPIEGHI sono sinonimi.

Lo stesso per AVERE, PASSIVITA', etc.

Alcuni indici:

4. ROE = Return On Equity

(Equity = azione della S.p.A.)

ROE = UTILE/CAPITALE PROPRIO

se c'è una perdita il ROE sarà negativo

il ROE indica in termini percentuali la redditività dell'azionista

NB: se conosco il ROE e il CAPITALE PROPRIO posso determinare l'ammontare dell'UTILE (o PERDITA d'esercizio)

UT = CP*ROE

ad es. € 5.600.000 * - 0,06 = - € 336.000

NB: PATRIMONIO NETTO = CS+RIS+UT-P (P=PERDITA)

5. LEVERAGE (o “leva finanziaria” o “effetto leva”)

LEVERAGE = TOT IMPIEGHI/CAPITALE PROPRIO

NB: se conosco il LEVERAGE e il CAPITALE PROPRIO posso determinare l'ammontare del TOT IMPIEGHI

[ricorda TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO nello SP]

infatti, TOT IMPIEGHI = LEVERAGE*CP

ad es. 2,6 * € 5.600.000 = € 14.560.000

6. la scomposizione del ROE

ROE = ROI*LEVERAGE*INCIDENZA GESTIONE NON CARATTERISTICA =

= UT/CP = [RO/TI]*[TI/CP]*[UT/RO]

TI, sopra e sotto, si semplificano

RO, sopra e sotto, si semplificano

guarda caso rimangono solo UT, sopra, e CP, sotto, quindi UT/CP = ROE

NB: RO = REDDITO OPERATIVO = risultato della GESTIONE CARATTERISTICA

7. la scomposizione del ROI

ROI = ROS*ROTAZIONE DEGLI IMPIEGHI

ROI = RO/TOT IMPIEGHI = [RO/RICAVI NETTI DI VENDITA (sono indicati nel CE)]*[RICAVI NETTI DI VENDITA/TOT IMPIEGHI]

NB: se conosco la ROTAZIONE DEGLI IMPIEGHI e il TOT IMPIEGHI posso determinare l'ammontare dei RICAVI

infatti, RICAVI NETTI DI VENDITA = ROTAZIONE DEGLI IMPIEGHI*TOT IMPIEGHI

ad es. 1,4 * € 14.560.000 = € 20.384.000 (da inserire nel CE).

Il prof.

sabato 20 settembre 2014

Tema #2: quali politiche? - 5 serale

Rispondo alla richiesta del TXT dell'esame: [Il candidato] "Suggerisca, quindi, quali politiche possono essere realizzate per ripristinare l'equilibrio patrimoniale e finanziario in presenza di margini negativi".

Quali politiche?

Quali politiche?

L'unica politica (= insieme di decisioni che l'impresa può adottare, se alcuni stakeholders vogliono, come ad es. le banche o i finanziatori più in generale) che conosco sta scritta qualche rigo sotto nel TXT dell'esame:

"nel corso del 2013 l'impresa provvede all'aumento del capitale sociale e al consolidamento parziale dei debiti a breve termine".

= Si chiedono denari "freschi" ai soci e si cerca di trasformare quanti più debiti con scadenze "corte" in debiti con scadenze medio lunghe.

"nel corso del 2013 l'impresa provvede all'aumento del capitale sociale e al consolidamento parziale dei debiti a breve termine".

= Si chiedono denari "freschi" ai soci e si cerca di trasformare quanti più debiti con scadenze "corte" in debiti con scadenze medio lunghe.

Nel frattempo si cerca di "spingere" il più possibile le vendite di prodotti "vecchi" già in listino (e, magari, proprio di quelli in magazzino) da tempo, senza fare sconti eccessivi, per migliorare il cash flow.

Così facendo si spera aumentino le entrate di denaro.

Contemporaneamente si tenta di velocizzare l'ideazione, la creazione e la messa sul mercato di quelli new.

Così facendo si spera aumentino le entrate di denaro.

Contemporaneamente si tenta di velocizzare l'ideazione, la creazione e la messa sul mercato di quelli new.

Il prof.

venerdì 19 settembre 2014

Esercizio #1 - 5 serale

Tema #1: il processo di realizzazione dell'ANALISI DI BILANCIO - 5 serale

Anticipo quello che mi era stato chiesto in classe: "Ma prof. non è che la prossima volta potrebbe parlare del tema da fare...".

Cerrrto.

Il processo di realizzazione dell'ANALISI DI BILANCIO ovviamente si divide in fasi sennò che processo è, infatti, lo stakeholder (chi è? Allora non hai letto qui) deve fare in sequenza:

1. reperire il bilancio. Dove? Per le S.p.A. non quotate, c/o il registro delle imprese tenuto finora (da una ventina d'anni a questa parte) nella Camera di Commercio (ce n'è una in ogni provincia). Per le S.p.A. quotate in borsa, sul sito internet della borsa italiana oppure sul sito internet della S.p.A. Per le S.p.A. quotate è tutto più facile perché, generalmente, il bilancio pubblicato sul sito contiene già tutte le informazioni di un bilancio analizzato. Che fortuna!

2. riclassificare i prospetti del bilancio (SP e CE)

3. calcolare i margini (quasi sempre sono delle sottrazioni) e gli indici (sono delle divisioni)

4. leggere attentamente il RENDICONTO FINANZIARIO (RF) per rendersi conto di come fa la S.p.A. a generare le proprie entrate e le proprie uscite di denaro (analisi dei flussi di cassa o cash flow)

5. analizzare i risultati ottenuti per effettuare manovre correttive e/o migliorative delle decisioni gestionali già realizzate (feed back).

Il prof.

Cerrrto.

Il processo di realizzazione dell'ANALISI DI BILANCIO ovviamente si divide in fasi sennò che processo è, infatti, lo stakeholder (chi è? Allora non hai letto qui) deve fare in sequenza:

1. reperire il bilancio. Dove? Per le S.p.A. non quotate, c/o il registro delle imprese tenuto finora (da una ventina d'anni a questa parte) nella Camera di Commercio (ce n'è una in ogni provincia). Per le S.p.A. quotate in borsa, sul sito internet della borsa italiana oppure sul sito internet della S.p.A. Per le S.p.A. quotate è tutto più facile perché, generalmente, il bilancio pubblicato sul sito contiene già tutte le informazioni di un bilancio analizzato. Che fortuna!

2. riclassificare i prospetti del bilancio (SP e CE)

3. calcolare i margini (quasi sempre sono delle sottrazioni) e gli indici (sono delle divisioni)

4. leggere attentamente il RENDICONTO FINANZIARIO (RF) per rendersi conto di come fa la S.p.A. a generare le proprie entrate e le proprie uscite di denaro (analisi dei flussi di cassa o cash flow)

5. analizzare i risultati ottenuti per effettuare manovre correttive e/o migliorative delle decisioni gestionali già realizzate (feed back).

Il prof.

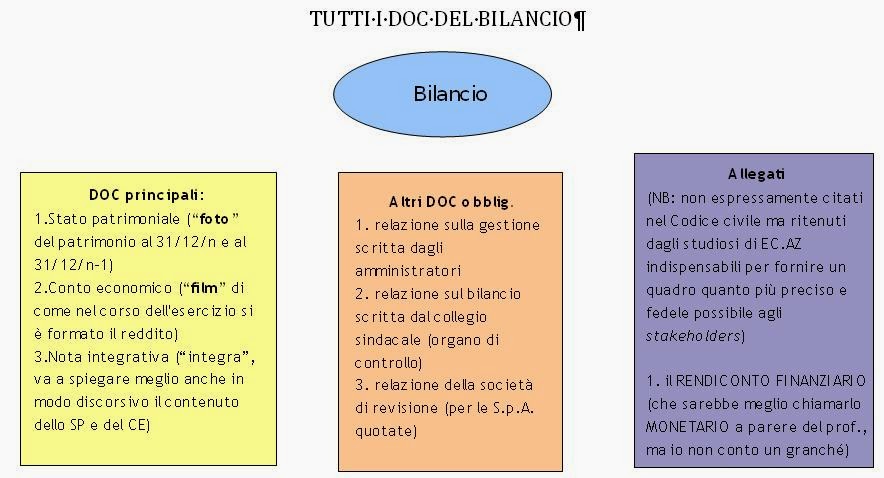

Tutti i DOC del Bilancio - 5 serale

Qui potete scaricare l'intero TXT degli appunti che ho scritto sul Bilancio (PDF).

Son poche cose.

Il prof.

Son poche cose.

Il prof.

giovedì 18 settembre 2014

Argomenti lezione lunedì 15/09/14 - 3 serale

- Introduzione alla contabilità: i registri obbligatori per il Codice civile;

- il libro giornale (l'unico dei tre registri ad essere quello contabile);

- il libro degli inventari (= bilancio);

- il fascicolo della corrispondenza (il cd. protocollo in entrata e in uscita);

- il significato della parola contabilità;

- la definizione di conto: cos'è?; quali sono le sue caratteristiche fondamentali?

Argomenti lezione lunedì 15/09/14 - 5 serale

- Presentazione dell'insegnante e introduzione all'economia aziendale (EC.AZ) di quinta;

- indicazione del blog per la FAD. Ci siete;

- distribuzione della seconda prova della maturità 2014. Se non l'hai, oppure è stata persa, clicca qui per scaricare il PDF. Ricordo ai burocrati, e in fondo siamo un po' tutti così, che il codice ministeriale per il corso SIRIO è M730. Saperlo può far comodo in futuro, non si sa mai;

- illustrazione delle modalità di svolgimento della prova (PDF pro memoria a cura del vostro insegnante di EC.AZ preferito);

- avvertenze generali sul contenuto della prova (PDF);

- lettura individuale e analisi del testo;

- individuazione delle parti fondamentali;

- inizio dello svolgimento dell'esercizio obbligatorio.

Iscriviti a:

Commenti (Atom)