Il file XLS che abbiamo fatto insieme ieri sera è qui.

Che ne pensate se la prossima volta tra i debiti a breve e quelli a lungo termine ci facciamo rientrare anche qualcosa da pagare al personale dipendente.

Così almeno facciamo vedere che in questa società ci lavora qualcuno.

O no?

Avete delle idee su come si possa fare?

La butto lì.

Io dico: TFR.

Dov'è posizionato il fondo TFR nello SP?

Il prof.

mercoledì 24 settembre 2014

martedì 23 settembre 2014

Esercizio #2: il calcolo dei MARGINI - 5 serale

Tema #3: i MARGINI – 5 serale

Rispondo

alla richiesta del TXT dell'esame: [Il candidato] “illustri le

informazioni desumibili dai margini patrimoniali”.

Già

sappiamo che i margini sono delle differenze (con risultato espresso

in €; le formule un po' più complesse prevedono anche delle

somme), mentre gli indici sono delle divisioni (con risultato

espresso a volte in termini %).

Premessa

importante: “Avete mai sentito dire che una famiglia è riuscita a

pagare l'acquisto di una casa strisciando la propria carta di

credito?”

NO,

chissà perché?

Ecco,

per le imprese è la stessa cosa solo che si chiama PRINCIPIO DI

CORRELAZIONE TRA FONTI DI FINANZIAMENTO E IMPIEGHI.

Non

c'è l'equilibrio patrimoniale né quello finanziario quando l'attivo

immobilizzato (= beni “strumentali” che debbono rimanere in

azienda per un periodo di tempo medio-lungo) è “coperto”, anche

solo in parte, attingendo dai debiti a breve termine.

I

MARGINI

1.

MARGINE DI STRUTTURA (MS) = PATRIMONIO NETTO (PN) –

ATTIVO IMMOBILIZZATO (AI)

se

MS>0 allora la situazione è OK (equilibrio patrimoniale

perfetto)

se

MS<0 allora occorre calcolare anche il margine seguente

2.

MARGINE DI STRUTTURA SECONDARIO O DI SECONDO TIPO O GLOBALE

(MS.2) = (PN + DEBITI A M/L TERMINE) - ATTIVO IMMOBILIZZATO

(AI)

se

MS.2>0 allora la situazione è OK anche se non proprio ideale

(equilibrio finanziario raggiunto)

se

MS.2<0 allora la situazione è deleteria nel senso che l'impresa

potrebbe non riuscire a onorare i propri obblighi di pagamento nel

breve periodo.

Sempre

nel breve periodo, infatti, dovrebbe riuscire a dismettere e

monetizzare alcuni beni strumentali per ricevere il denaro

indispensabile per pagare i debiti di breve durata.

In

questo caso l'impresa si troverebbe ad affrontare oggettive

difficoltà che potrebbero condurre ad un quadro d'INSOLVENZA

conclamata che sarebbe il preludio al FALLIMENTO.

Siccome

vale la regola fondamentale della Partita Doppia (PD)

per

cui

TOT

IMPIEGHI = TOT FONTI DI FINANZIAMENTO

se

vale per definizione che:

3.

CAPITALE (o patrimonio) CIRCOLANTE NETTO (CCN) =

ATTIVO CIRCOLANTE (AC) – DEBITI A BREVE TERMINE (DB)

allora

MS.2

= CCN

quindi

se

CCN>0 allora la situazione è OK (anche se non proprio ideale,

equilibrio finanziario raggiunto)

se

CCN<0 allora la situazione è allarmante

come

per il MS.2

4.

il MARGINE DI TESORERIA (MT) è una sorta di

“raffinamento” del concetto di CCN

dato

che ATTIVO CIRCOLANTE (AC) = RIMANENZE (R) + CREDITI A BREVE (CB) +

LIQUIDITA' IMMEDIATA (LI)

per

calcolare il MARGINE DI TESORERIA (MT) occorre considerate “solo”

i CREDITI A BREVE e le LIQUIDITA' IMMEDIATE

quindi

MARGINE

DI TESORERIA (MT) = [CREDITI A BREVE (CB) + LIQUIDITA' IMMEDIATA

(LI)] - DEBITI A BREVE TERMINE (DB)

se

MT>0 allora la situazione è OK (equilibrio monetario perfetto)

se

MT<0 allora la situazione è ancora più preoccupante di quando il

“solo” CCN<0.

Il prof.

Il prof.

lunedì 22 settembre 2014

Può far comodo #1 - 5 serale

Sapere:

la distinzione tra imprese in base al loro processo produttivo:

1. industriali,

2. commerciali,

3. di servizi.

L'impresa industriale effettua una produzione economica diretta:

trasforma fisicamente le "materie prime", prima, in "semilavorati" e, poi, in "prodotti finiti".

Ha bisogno d'impianti, macchinari, attrezzature piuttosto costose che rientrano nell'ATTIVO IMMOBILIZZATO.

Questi BENI STRUMENTALI (chiamati così perché sono gli "strumenti" che servono per produrre altri beni) sono soggetti ad AMMORTAMENTO dato che rimangono in azienda per un periodo di tempo lungo (5/10 anni o anche molto di più come per gli impianti).

NB: nell'esercizio la Alfa S.p.A. è un'impresa industriale.

In genere l'ATTIVO IMMOBILIZZATO, nelle imprese industriali, varia in termini percentuali dal 65% all'85% del TOT. IMPIEGHI.

L'impresa commerciale effettua una produzione economica indiretta:

1. opera "solo" il trasferimento nello spazio di un prodotto già "finito"

(avvicinandolo al consumatore),

2. lo conserva nel tempo

(permettendo di spostare più in avanti il suo consumo).

Ha bisogno di BENI STRUMENTALI, ad es. l'immobile in cui inserire il "punto vendita", le scaffalature, gli arredi, i registratori di cassa, etc.

Questi beni possono essere anche "noleggiati".

Nelle imprese commerciali l'ATTIVO IMMOBILIZZATO non raggiunge mai i livelli tipici delle imprese industriali.

Nelle imprese commerciali, in genere, l'ATTIVO IMMOBILIZZATO si aggira tra il 45% e il 60% del TOT IMPIEGHI.

L'impresa di servizi effettua una produzione economica "immateriale":

il servizio "puro" è una prestazione non incorporata in un oggetto.

La prestazione è legata all'erogazione che viene fatta dal personale dell'impresa di servizi.

Anziché dotarsi di un ingente attivo immobilizzato, l'impresa di servizi ha la necessità d'avere del personale per il compimento di tutta una serie d'operazioni, al limite, anche solo "intellettuali".

Alcuni beni strumentali, a corredo del lavoro intellettuale del dipendente, possono essere: la postazione PC e la linea telefonica, ad es.

Nelle imprese di servizi l'ATTIVO IMMOBILIZZATO non raggiunge neppure i livelli delle imprese commerciali, essendo il "capitale (o fattore) umano" preponderante sugli altri.

Nelle imprese di servizi, in genere, l'ATTIVO IMMOBILIZZATO si attesta mediamente tra il 30% e il 40% del TOT IMPIEGHI.

A cosa ci serve sapere tutto ciò?

A determinare, in maniera opportuna, il valore dell'attivo immobilizzato e dell'attivo circolante (per differenza) quando in base alle informazioni dell'esercizio ci siamo ricavati l'ammontare del TOT IMPIEGHI (= TOT FONTI DI FINANZIAMENTO).

Il prof.

la distinzione tra imprese in base al loro processo produttivo:

1. industriali,

2. commerciali,

3. di servizi.

L'impresa industriale effettua una produzione economica diretta:

trasforma fisicamente le "materie prime", prima, in "semilavorati" e, poi, in "prodotti finiti".

Ha bisogno d'impianti, macchinari, attrezzature piuttosto costose che rientrano nell'ATTIVO IMMOBILIZZATO.

Questi BENI STRUMENTALI (chiamati così perché sono gli "strumenti" che servono per produrre altri beni) sono soggetti ad AMMORTAMENTO dato che rimangono in azienda per un periodo di tempo lungo (5/10 anni o anche molto di più come per gli impianti).

NB: nell'esercizio la Alfa S.p.A. è un'impresa industriale.

In genere l'ATTIVO IMMOBILIZZATO, nelle imprese industriali, varia in termini percentuali dal 65% all'85% del TOT. IMPIEGHI.

L'impresa commerciale effettua una produzione economica indiretta:

1. opera "solo" il trasferimento nello spazio di un prodotto già "finito"

(avvicinandolo al consumatore),

2. lo conserva nel tempo

(permettendo di spostare più in avanti il suo consumo).

Ha bisogno di BENI STRUMENTALI, ad es. l'immobile in cui inserire il "punto vendita", le scaffalature, gli arredi, i registratori di cassa, etc.

Questi beni possono essere anche "noleggiati".

Nelle imprese commerciali l'ATTIVO IMMOBILIZZATO non raggiunge mai i livelli tipici delle imprese industriali.

Nelle imprese commerciali, in genere, l'ATTIVO IMMOBILIZZATO si aggira tra il 45% e il 60% del TOT IMPIEGHI.

L'impresa di servizi effettua una produzione economica "immateriale":

il servizio "puro" è una prestazione non incorporata in un oggetto.

La prestazione è legata all'erogazione che viene fatta dal personale dell'impresa di servizi.

Anziché dotarsi di un ingente attivo immobilizzato, l'impresa di servizi ha la necessità d'avere del personale per il compimento di tutta una serie d'operazioni, al limite, anche solo "intellettuali".

Alcuni beni strumentali, a corredo del lavoro intellettuale del dipendente, possono essere: la postazione PC e la linea telefonica, ad es.

Nelle imprese di servizi l'ATTIVO IMMOBILIZZATO non raggiunge neppure i livelli delle imprese commerciali, essendo il "capitale (o fattore) umano" preponderante sugli altri.

Nelle imprese di servizi, in genere, l'ATTIVO IMMOBILIZZATO si attesta mediamente tra il 30% e il 40% del TOT IMPIEGHI.

A cosa ci serve sapere tutto ciò?

A determinare, in maniera opportuna, il valore dell'attivo immobilizzato e dell'attivo circolante (per differenza) quando in base alle informazioni dell'esercizio ci siamo ricavati l'ammontare del TOT IMPIEGHI (= TOT FONTI DI FINANZIAMENTO).

Il prof.

Ricorda #1 - 5 serale

Alcune formule:

1. Capitale proprio = capitale sociale + riserve

CP = CS+RIS

2. TOT DARE = TOT AVERE =

TOT ATTIVITA' = TOT PASSIVITA' =

TOT ATTIVO = TOT PASSIVO =

TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO (nello SP)

3. dalla formula 2 si capisce che DARE, ATTIVITA', ATTIVO, IMPIEGHI sono sinonimi.

Lo stesso per AVERE, PASSIVITA', etc.

Alcuni indici:

4. ROE = Return On Equity

(Equity = azione della S.p.A.)

ROE = UTILE/CAPITALE PROPRIO

se c'è una perdita il ROE sarà negativo

il ROE indica in termini percentuali la redditività dell'azionista

NB: se conosco il ROE e il CAPITALE PROPRIO posso determinare l'ammontare dell'UTILE (o PERDITA d'esercizio)

UT = CP*ROE

ad es. € 5.600.000 * - 0,06 = - € 336.000

NB: PATRIMONIO NETTO = CS+RIS+UT-P (P=PERDITA)

5. LEVERAGE (o “leva finanziaria” o “effetto leva”)

LEVERAGE = TOT IMPIEGHI/CAPITALE PROPRIO

NB: se conosco il LEVERAGE e il CAPITALE PROPRIO posso determinare l'ammontare del TOT IMPIEGHI

[ricorda TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO nello SP]

infatti, TOT IMPIEGHI = LEVERAGE*CP

ad es. 2,6 * € 5.600.000 = € 14.560.000

6. la scomposizione del ROE

ROE = ROI*LEVERAGE*INCIDENZA GESTIONE NON CARATTERISTICA =

= UT/CP = [RO/TI]*[TI/CP]*[UT/RO]

TI, sopra e sotto, si semplificano

RO, sopra e sotto, si semplificano

guarda caso rimangono solo UT, sopra, e CP, sotto, quindi UT/CP = ROE

NB: RO = REDDITO OPERATIVO = risultato della GESTIONE CARATTERISTICA

7. la scomposizione del ROI

ROI = ROS*ROTAZIONE DEGLI IMPIEGHI

ROI = RO/TOT IMPIEGHI = [RO/RICAVI NETTI DI VENDITA (sono indicati nel CE)]*[RICAVI NETTI DI VENDITA/TOT IMPIEGHI]

NB: se conosco la ROTAZIONE DEGLI IMPIEGHI e il TOT IMPIEGHI posso determinare l'ammontare dei RICAVI

infatti, RICAVI NETTI DI VENDITA = ROTAZIONE DEGLI IMPIEGHI*TOT IMPIEGHI

ad es. 1,4 * € 14.560.000 = € 20.384.000 (da inserire nel CE).

Il prof.

1. Capitale proprio = capitale sociale + riserve

CP = CS+RIS

2. TOT DARE = TOT AVERE =

TOT ATTIVITA' = TOT PASSIVITA' =

TOT ATTIVO = TOT PASSIVO =

TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO (nello SP)

3. dalla formula 2 si capisce che DARE, ATTIVITA', ATTIVO, IMPIEGHI sono sinonimi.

Lo stesso per AVERE, PASSIVITA', etc.

Alcuni indici:

4. ROE = Return On Equity

(Equity = azione della S.p.A.)

ROE = UTILE/CAPITALE PROPRIO

se c'è una perdita il ROE sarà negativo

il ROE indica in termini percentuali la redditività dell'azionista

NB: se conosco il ROE e il CAPITALE PROPRIO posso determinare l'ammontare dell'UTILE (o PERDITA d'esercizio)

UT = CP*ROE

ad es. € 5.600.000 * - 0,06 = - € 336.000

NB: PATRIMONIO NETTO = CS+RIS+UT-P (P=PERDITA)

5. LEVERAGE (o “leva finanziaria” o “effetto leva”)

LEVERAGE = TOT IMPIEGHI/CAPITALE PROPRIO

NB: se conosco il LEVERAGE e il CAPITALE PROPRIO posso determinare l'ammontare del TOT IMPIEGHI

[ricorda TOT IMPIEGHI = TOT FONTI DI FINANZIAMENTO nello SP]

infatti, TOT IMPIEGHI = LEVERAGE*CP

ad es. 2,6 * € 5.600.000 = € 14.560.000

6. la scomposizione del ROE

ROE = ROI*LEVERAGE*INCIDENZA GESTIONE NON CARATTERISTICA =

= UT/CP = [RO/TI]*[TI/CP]*[UT/RO]

TI, sopra e sotto, si semplificano

RO, sopra e sotto, si semplificano

guarda caso rimangono solo UT, sopra, e CP, sotto, quindi UT/CP = ROE

NB: RO = REDDITO OPERATIVO = risultato della GESTIONE CARATTERISTICA

7. la scomposizione del ROI

ROI = ROS*ROTAZIONE DEGLI IMPIEGHI

ROI = RO/TOT IMPIEGHI = [RO/RICAVI NETTI DI VENDITA (sono indicati nel CE)]*[RICAVI NETTI DI VENDITA/TOT IMPIEGHI]

NB: se conosco la ROTAZIONE DEGLI IMPIEGHI e il TOT IMPIEGHI posso determinare l'ammontare dei RICAVI

infatti, RICAVI NETTI DI VENDITA = ROTAZIONE DEGLI IMPIEGHI*TOT IMPIEGHI

ad es. 1,4 * € 14.560.000 = € 20.384.000 (da inserire nel CE).

Il prof.

sabato 20 settembre 2014

Tema #2: quali politiche? - 5 serale

Rispondo alla richiesta del TXT dell'esame: [Il candidato] "Suggerisca, quindi, quali politiche possono essere realizzate per ripristinare l'equilibrio patrimoniale e finanziario in presenza di margini negativi".

Quali politiche?

Quali politiche?

L'unica politica (= insieme di decisioni che l'impresa può adottare, se alcuni stakeholders vogliono, come ad es. le banche o i finanziatori più in generale) che conosco sta scritta qualche rigo sotto nel TXT dell'esame:

"nel corso del 2013 l'impresa provvede all'aumento del capitale sociale e al consolidamento parziale dei debiti a breve termine".

= Si chiedono denari "freschi" ai soci e si cerca di trasformare quanti più debiti con scadenze "corte" in debiti con scadenze medio lunghe.

"nel corso del 2013 l'impresa provvede all'aumento del capitale sociale e al consolidamento parziale dei debiti a breve termine".

= Si chiedono denari "freschi" ai soci e si cerca di trasformare quanti più debiti con scadenze "corte" in debiti con scadenze medio lunghe.

Nel frattempo si cerca di "spingere" il più possibile le vendite di prodotti "vecchi" già in listino (e, magari, proprio di quelli in magazzino) da tempo, senza fare sconti eccessivi, per migliorare il cash flow.

Così facendo si spera aumentino le entrate di denaro.

Contemporaneamente si tenta di velocizzare l'ideazione, la creazione e la messa sul mercato di quelli new.

Così facendo si spera aumentino le entrate di denaro.

Contemporaneamente si tenta di velocizzare l'ideazione, la creazione e la messa sul mercato di quelli new.

Il prof.

venerdì 19 settembre 2014

Esercizio #1 - 5 serale

Tema #1: il processo di realizzazione dell'ANALISI DI BILANCIO - 5 serale

Anticipo quello che mi era stato chiesto in classe: "Ma prof. non è che la prossima volta potrebbe parlare del tema da fare...".

Cerrrto.

Il processo di realizzazione dell'ANALISI DI BILANCIO ovviamente si divide in fasi sennò che processo è, infatti, lo stakeholder (chi è? Allora non hai letto qui) deve fare in sequenza:

1. reperire il bilancio. Dove? Per le S.p.A. non quotate, c/o il registro delle imprese tenuto finora (da una ventina d'anni a questa parte) nella Camera di Commercio (ce n'è una in ogni provincia). Per le S.p.A. quotate in borsa, sul sito internet della borsa italiana oppure sul sito internet della S.p.A. Per le S.p.A. quotate è tutto più facile perché, generalmente, il bilancio pubblicato sul sito contiene già tutte le informazioni di un bilancio analizzato. Che fortuna!

2. riclassificare i prospetti del bilancio (SP e CE)

3. calcolare i margini (quasi sempre sono delle sottrazioni) e gli indici (sono delle divisioni)

4. leggere attentamente il RENDICONTO FINANZIARIO (RF) per rendersi conto di come fa la S.p.A. a generare le proprie entrate e le proprie uscite di denaro (analisi dei flussi di cassa o cash flow)

5. analizzare i risultati ottenuti per effettuare manovre correttive e/o migliorative delle decisioni gestionali già realizzate (feed back).

Il prof.

Cerrrto.

Il processo di realizzazione dell'ANALISI DI BILANCIO ovviamente si divide in fasi sennò che processo è, infatti, lo stakeholder (chi è? Allora non hai letto qui) deve fare in sequenza:

1. reperire il bilancio. Dove? Per le S.p.A. non quotate, c/o il registro delle imprese tenuto finora (da una ventina d'anni a questa parte) nella Camera di Commercio (ce n'è una in ogni provincia). Per le S.p.A. quotate in borsa, sul sito internet della borsa italiana oppure sul sito internet della S.p.A. Per le S.p.A. quotate è tutto più facile perché, generalmente, il bilancio pubblicato sul sito contiene già tutte le informazioni di un bilancio analizzato. Che fortuna!

2. riclassificare i prospetti del bilancio (SP e CE)

3. calcolare i margini (quasi sempre sono delle sottrazioni) e gli indici (sono delle divisioni)

4. leggere attentamente il RENDICONTO FINANZIARIO (RF) per rendersi conto di come fa la S.p.A. a generare le proprie entrate e le proprie uscite di denaro (analisi dei flussi di cassa o cash flow)

5. analizzare i risultati ottenuti per effettuare manovre correttive e/o migliorative delle decisioni gestionali già realizzate (feed back).

Il prof.

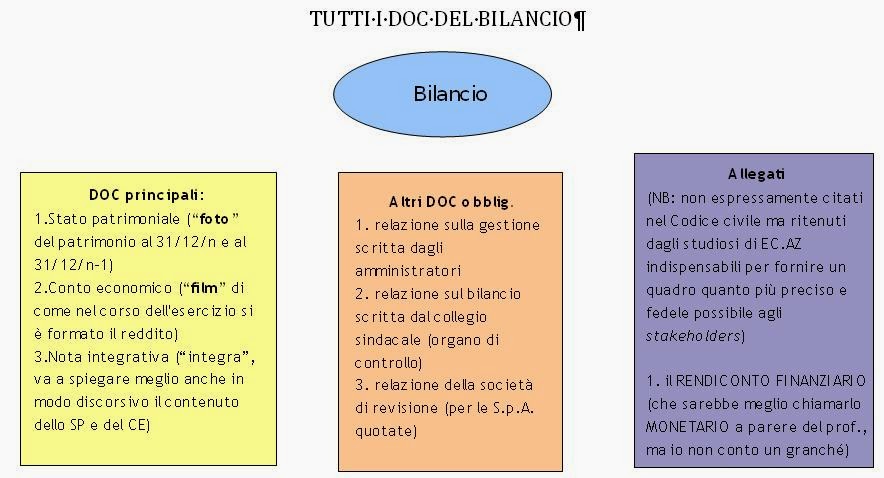

Tutti i DOC del Bilancio - 5 serale

Qui potete scaricare l'intero TXT degli appunti che ho scritto sul Bilancio (PDF).

Son poche cose.

Il prof.

Son poche cose.

Il prof.

giovedì 18 settembre 2014

Argomenti lezione lunedì 15/09/14 - 3 serale

- Introduzione alla contabilità: i registri obbligatori per il Codice civile;

- il libro giornale (l'unico dei tre registri ad essere quello contabile);

- il libro degli inventari (= bilancio);

- il fascicolo della corrispondenza (il cd. protocollo in entrata e in uscita);

- il significato della parola contabilità;

- la definizione di conto: cos'è?; quali sono le sue caratteristiche fondamentali?

Argomenti lezione lunedì 15/09/14 - 5 serale

- Presentazione dell'insegnante e introduzione all'economia aziendale (EC.AZ) di quinta;

- indicazione del blog per la FAD. Ci siete;

- distribuzione della seconda prova della maturità 2014. Se non l'hai, oppure è stata persa, clicca qui per scaricare il PDF. Ricordo ai burocrati, e in fondo siamo un po' tutti così, che il codice ministeriale per il corso SIRIO è M730. Saperlo può far comodo in futuro, non si sa mai;

- illustrazione delle modalità di svolgimento della prova (PDF pro memoria a cura del vostro insegnante di EC.AZ preferito);

- avvertenze generali sul contenuto della prova (PDF);

- lettura individuale e analisi del testo;

- individuazione delle parti fondamentali;

- inizio dello svolgimento dell'esercizio obbligatorio.

Iscriviti a:

Commenti (Atom)